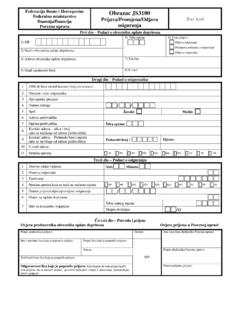

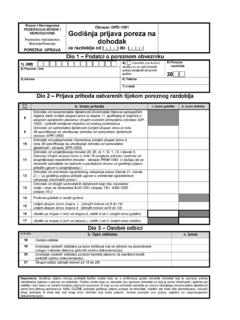

Transcription of 2. (Priroda poreza) PRAVILNIK O PRIMJENI ZAKONA …

1 Na temelju lana 60. stava (1) ZAKONA o pla anja poreza po odbitku na izvoru (Obrazac porezu na dobit ("Slu bene novine Federacije OP-820). BiH", broj 15/16), federalni ministar financija- federalni ministar finansija donosi lan 2. (Priroda poreza). PRAVILNIK . Porez na dobit predstavlja izravni porez koji se O PRIMJENI ZAKONA O porezu NA prikuplja od pravnih osoba odnosno dijelova DOBIT pravnih osoba saglasno odredbama ZAKONA u svim slu ajevima iz kojih je proizi la oporeziva dobit odnosno prihod. I. OSNOVNE ODREDBE. lan 3. lan 1. (Rodno zna enje). (Predmet Pravilnika). Izrazi koji se koriste u ovom Pravilniku, a imaju (1) Ovim Pravilnikom se ure uje utvr ivanje rodno zna enje koriste se neutralno i odnose porezne osnovice, procedure utvr ivanja i se jednako i za mu ki i za enski rod. naplate poreza, procedure za ostvarivanje prava na porezne poticaje, oblik, sadr aj, lan 4.

2 Na ine i rokove dostavljanja obrazaca poreznih (Definicije). prijava i druga pitanja od zna aja za primjenu ZAKONA o porezu na dobit (u daljnjem tekstu: U smislu ovoga Pravilnika primjenjuju se Zakon). pojmovi definirani lankom 2. ZAKONA kao i sljede i pojmovi: (2) Sastavni dio ovoga Pravilnika su obrasci: a) pojam "osoba" zna i svaka fizi ka ili pravna Porezna bilans(Obrazac PB 800-A), Porezna osoba;. bilans(Obrazac PB 800-B), Prijava poreza na b) pojam "pravni subjektivitet" obuhva a dobit za gospodarska dru tva (Obrazac PP prava i obveze osoba koje se stje u upisom u 801), Prijava poreza na dobit za podru nicu odgovaraju i registar kod nadle nih organa;. RS ili BD za kanton (Obrazac PP- 802), Prijava c) pojam "na elo izvora" zna i da dr ava poreza na dobit za poslovnu jedinicu izvora ima prioritetno pravo da oporezuje nerezidenta (Obrazac PP-803), Prijava poreza imovinu koja se nalazi na njenom teritoriju na dobit za djelimi no izuzete osobe (Obrazac odnosno dohodak ili prihod koji je na njenom PP-804), Konsolidirana porezna bilansi prijava teritoriju ostvaren.

3 Poreza na dobit (Obrazac PP-805), Prijava d) pojam "nepokretna imovina" uklju uje dobiti podru nice u RS ili BD (Obrazac PE- imovinu koja ne mo e promijeniti svoj polo aj u 806), Prijava dobiti poslovne jedinice izvan prostoru, kao to su zgrade, zemlji te, i sl. Bosne i Hercegovine (Obrazac PE-807), Plan e) pojam "neograni ena porezna obveza". investiranja (Obrazac PI-808), Pregled uklju uje pravo dr ave rezidentnosti da nastalih, neiskori tenih i iskori tenih poreznih oporezuje prihod odnosno dobiti neovisno o gubitaka (Obrazac PG-809), Prijava porezne teritoriju na kojem je taj prihod odnosno dobit olak ice po osnovi investiranja u proizvodnu ostvarena. opremu (Obrazac PP-810), Prijava porezne f) pojam "ograni ena porezna obveza". olak ice po osnovi investiranja u stalna uklju uje pravo dr ave na ijem teritoriju je sredstva (Obrazac PP-811), Prijava porezne ostvaren prihod odnosno dobit da oporezuje taj olak ice po osnovi novog zapo ljavanja prihod odnosno dobit.

4 (Obrazac PP-812), Izjava o obra unatom g) pojam "tie-breaker" uklju uje set pravila kod porezu na ispla ene dividende/udjele (Obrazac odre ivanja rezidentnosti. ID-813), Prijava poreznog kredita izvan Bosne i Hercegovine po osnovi prihoda (Obrazac PK- II. UTVR IVANJE POREZNE OSNOVICE A. 814), Prijava poreza po odbitku po osnovi Porezni obveznik dividende (Obrazac POD-815), Prijava poreza po odbitku po osnovi kamate (Obrazac POD- lan 5. 816), Prijava poreza po odbitku po osnovi (Neograni eni porezni obveznik). autorske naknade (Obrazac POD-817), Prijava poreza po odbitku po osnovi ostalih prihoda (1) Privredno dru tvo i sve druge pravne osobe (Obrazac POD-818), Prijava poreza po odbitku koje su osnovane saglasno odredbama po osnovi imovine i prava (Obrazac POD-819) propisa koja ure uju gospodarska dru tva, i Izjava pravne osobe u svrhu osloba anja koja imaju sjedi te ili mjesto stvarne uprave i nadzor poslovanja na teritoriju Federacije tr i nu djelatnost radi stjecanja dobiti, na na in Bosne i Hercegovine (u daljnjem tekstu: ure en ovim Pravilnikom.

5 Federacija), predstavljaju poreznog obveznika iz lana 3. stav (1) ZAKONA . Dobit koju je ova lan 7. osoba ostvarila, neovisno o tr i tu na kojem je (Osobe koje ne podlije u porezu na dobit). ostvarila prihode, podlije e neograni enoj poreznoj obvezi. (1) Organi uprave na dr avnoj, federalnoj i kantonalnoj razini odnosno na razini lokalne (2) Osoba bez pravnog subjektiviteta, koja ima jedinice samouprave ure eni saglasno sjedi te ili mjesto stvarne uprave i nadzora propisima koji ure uju organizaciju organa poslovanja na teritoriju Federacije, a ija dobit uprave, nisu porezni obveznici prema lanu 4. odnosno dohodak nije oporeziva prema stav (1) ta ka b) ZAKONA . odredbama propisa koji ure uju porez na dohodak, uklju uju i udru ivanje osoba, (2) Pravne osobe koje ne podlije u porezu na smatraju se poreznim obveznikom iz lana 3. dobit iz lana 4. stav (1) ta ka c) ZAKONA su stav (1) ZAKONA .

6 Ustanove, zavodi, vjerske zajednice, politi ke stranke, sindikati, komore, udruge, fondacije, (3) Poreznim obveznikom smatra se i mati no zaklade, turisti ke zajednice, sportska dru tva i privredno dru tvo i njegova ovisna dru tva koja savezi, ukoliko ispunjavaju, kumulativno, su me usobno povezana putem ugovora u sljede e uslove: skladu s odredbama propisa koji ure uje a) da su osnovane prema propisima koji gospodarska dru tva odnosno putem kapitala ure uju: u skladu s lankom 41. ZAKONA , a ije se - udruge i fondacije u Bosni i Hercegovini i u mjesto stvarne uprave i nadzor poslovanja Federaciji;. nalazi na teritoriju Federacije. - slobodu vjere i pravni polo aj crkvi i vjerskih zajednica u Bosni i Hercegovini;. (4) Porezni obveznik je i druga pravno osoba - politi ke organizacije u Bosni i Hercegovini;. koja nije obuhva ena lankom 4. ZAKONA , a - turisti ke zajednice u Federaciji i Bosni i obavlja tr i nu djelatnost na teritoriju Hercegovini.

7 Federacije s ciljem stjecanja dobiti, bez obzira - ustanove u Bosni i Hercegovini i na djelatnost ili njezin pravni subjektivitet. - sport u Bosni i Hercegovini. b) da su registrirane za obavljanje isklju ivo lan 6. neprofitne djelatnosti u Federaciji i (Ograni eni porezni obveznik) c) da ostvaruju samo prihode iz lana 8. ovoga Pravilnika. (1) Podru nica pravne osobe iz Republike Srpske ili Br ko Distrikta Bosne i Hercegovine (3) Pod pravnim osobama kojima je posebnim (u daljnjem tekstu: Br ko Distrikt), a koja propisima povjereno obavljanje upravnih posluje na teritoriju Federacije putem stalnog poslova iz nadle nosti organa uprave smatraju mjesta poslovanja, porezni obveznik je poreza se pravne osobe kojima je povjereno javno na dobit, za dobit koju je ona ostvarila ovla tenje federalnim ili kantonalnim zakonom poslovanjem na teritoriju Federacije. za poslove iz nadle nosti federalnog ili kantonalnog organa uprave odnosno odlukom (2) Poslovna jedinica nerezidenta prema lanu gradskog ili op inskog vije a za upravne 6.

8 ZAKONA je porezni obveznik, ukoliko se poslove iz nadle nosti lokalne samouprave mjesto stvarne uprave i nadzora poslovanja grada odnosno op ine. nalazi na teritoriju Federacije, samo za dobit koju je ona ostvarila poslovanjem na teritoriju (4) Pravne osobe iz stava (3) ovoga lana ne Federacije. podlije u obra unu i pla anju poreza na dobit, na dobit koja je ostvarena po osnovi prihoda iz (3) Nerezident koji obavlja povremenu lana 8. ovoga Pravilnika. djelatnost na teritoriju Federacije je porezni obveznik za ostvareni prihod od rezidenta lan 8. Federacije. (Prihodi koji ne ulaze u poreznu osnovicu). (4) Porezni obveznik je i pravna osoba iz lana (1) Prihodi koji ne ulaze u oporezivu osnovicu 4. stav (1) ta ka c) ZAKONA koja je osnovana pravnih osoba iz lana 4. stava (1) ta ka c). saglasno propisima iz lana 7. stava (2) ta ka ZAKONA su: a) i stava (3) ovoga Pravilnika, a koja obavlja a) prihodi iz obra una ili javnih fondova dr ave, Federacije, kantona i jedinica lokalne samouprave kojima tu djelatnost obavljaju i gospodarska b) prihodi po osnovi sponzorstva ili donacija u dru tva koja su osnovana radi stjecanja dobiti.

9 Novcu ili naturi c) naknade (4) Ukoliko pravna osoba iz lana 6. stav (4). d) lanarine ovoga Pravilnika, obavlja isklju ivo tr i nu e) prihodi od prodaje ili prijenosa dobara, osim djelatnost i ne ostvaruje prihode iz lana 8. dobara koja se koriste ili su se koristila za ovoga Pravilnika, smatra se poreznim obavljanje tr i ne djelatnosti. obveznikom iz lana 5. stav (1) ovog Pravilnika. (2) Pod naknadama iz stava (1) ta ka c) ovoga lana, smatraju se nov ani primici koji lan 10. predstavljaju izvore financiranja pravnih osoba (Tr i na djelatnost). iz lana 7. stava (3) ovoga Pravilnika, a koje su propisane posebnim zakonima. (1) Tr i nom djelatno u, u smislu ovoga Pravilnika, smatra se svako udru ivanje osoba (3) Pod lanarinama iz stava (1) ta ka d) ili imovine, sa ili bez pravnog subjektiviteta, ovoga lana smatraju se nov ani primici koji se koje tr i nu aktivnost obavljaju samostalno i pla aju na ime prijema odnosno ostanka u toj trajno, prodajom proizvoda i/ili pru anjem pravnoj osobi iz lana 7.

10 Stav (2) ovoga usluga na tr i tu u Bosni i Hercegovini ili na Pravilnika. inozemnom tr i tu. (4) Pod prihodima po osnovi sponzorstva iz (2) Tr i nom aktivno u u smislu stava (1). stava (1) ta ka b) ovoga lana smatraju se svi ovoga lana smatra se razmjena dobara i nov ani primici koje pravna osoba stekne kroz usluga na tr i tu radi ostvarivanja prihoda, potpore za organiziranje i odr avanje dohotka, dobiti ili drugih ekonomskih manifestacija i drugih sli nih doga aja ili procjenjivih koristi. projekata, sa ili bez protuusluge u vidu reklamiranja imena, djelatnosti, proizvoda i (3) Tr i nom djelatno u smatra se i aktivnost usluga sponzora. upravljanja imovinom odnosno aktivnost kod koje se koristi imovina, kao to je ulaganje (5) Pod dobrima u smislu stava (1) ta ka e) kapitala u svrhe ostvarivanja kamate ili ovoga lana smatraju se pokretna i nepokretna iznajmljivanje ili zakup imovine i sl.