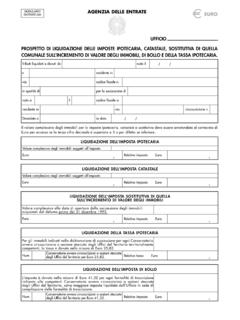

Transcription of IMPOSTA IPOTECARIA E CATASTALE

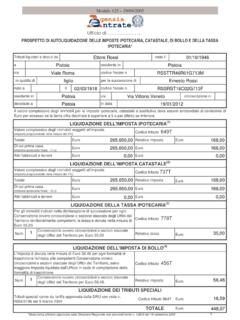

1 1 IMPOSTA IPOTECARIA E CATASTALE Legge 347/1990 IPOTECARIA si paga se c trascrizione o annotazione nei RR II (ma fissa se non c trasferimento, o iva, prima casa ..) CATASTALE -> se c voltura Es Servit -> si IPOTECARIA (c trascrizione) no CATASTALE (non c voltura, non suscettibile di ipoteca) Infatti le cessioni di cubatura come tutte le servit si pagano -> 8 + 2 % Presupposti dell IMPOSTA : - trascrizione - iscrizione - rinnovazione - annotazione di atti nei Registri Immobiliari ovviamente solo con atto pubblico, o scrittura privata con sottoscrizioni autenticate o accertate giudizialmente. Trascrizioni -> 2% IPOTECARIA (+1% CATASTALE ) Iscrizioni -> 2% IPOTECARIA Rinnovazioni di ipoteca -> 1% IPOTECARIA Annotazioni -> 0,50% Ma se non c trasferimento o trascrizioni, o iscrizioni a conferma o rettifica -> IMPOSTA fissa Se atti soggetti a iva IVA -> IPOTECARIA e CATASTALE sempre fisse Idem se agevolazioni prima casa.

2 No IPOTECARIA , n CATASTALE se a favore dello Stato Per base imponibile -> rinvio ai criteri dettati per IMPOSTA di registro 2 Se cessione di azienda con immobili: per base imponibile -> attivit passivit (ai fini del registro) tuttavia, per ministero, nonostante il rinvio della legge a quella del registro, se ci sono immobili, dal loro valore non vanno decurtate in proporzione le passivit , perch , per il ministero, le imposte ipotecarie e catastali sono autonome! Ed del tutto irrilevante che immobili ceduti con altri beni, nella specie con i beni aziendali. Quindi 2+1 -> su valore dell immobile aziendale Immobili di interesse storico, artistico archeologico -> 3% di registro, + 2 +1 (e non fisse, per ammin.)

3 Finanziaria) preliminari trascritti ex 2645 bis: IMPOSTA registro fissa IPOTECARIA fissa (perch trascritti) e no CATASTALE (perch effetti solo obbligatori, non c voltura) ( da ricordare per l IMPOSTA di registro che si deve pagare lo 0,50 se dazione di somma a titolo di caparra ed il 3 se a titolo di acconto sul prezzo; quanto pagato poi si sconter dall IMPOSTA dovuta per il definitivo) Per iscrizioni, rinnovazioni e annotazioni in genere, base imponibile -> ammontare credito garantito (e quindi valore dell ipoteca) ma se annotazione per restrizione di ipoteca: -> minor valore tra credito ancora garantito e valore dell immobile liberato (normalmente l importo dell ipoteca liberato, perch ipoteca di solito per il doppio del credito chiesto, e quindi di solito superiore al valore dell immobile) Le annotazioni ipotecarie (0,50%) sono: - restrizione di ipoteca (relativo a immobili) es ipoteca su casa e box, ristretta alla sola casa (con box libero.

4 Ovvero libere le parti comuni che si riserva il costruttore) - riduzione di ipoteca (relativo al credito garantito) es paghi parte del mutuo, che da 100 va a 60 e chiedi riduzione ipoteca da 200 a 120 - frazionamento di ipoteca segue il frazionamento del mutuo, es da ipoteca di 1000 su intero stabile, 3 a 10 ipoteche di 100 sui 10 appartamenti in tal modo no problemi se il vicino non paga il mutuo - posposizione e postergazione di grado ipotecario - cancellazione di ipoteca - a rettifica (in caso di errori)

5 Per la cancellazione di ipoteca occorrer atto di quietanza: paghi 0,50% di registro per la quietanza e 0,50% di IPOTECARIA per la cancellazione (anche se nello stesso atto) Mentre la Rinnovazione Non una annotazione, bens una nuova iscrizione! Infatti detta -> iscrizione per rinnovazione di ipoteca E iscrizione costitutiva -> 1% di IPOTECARIA da iscriversi contro vecchi e nuovi proprietari ratio rinnovazione: che effetto ipoteca dura 20 anni, perci prima dello scadere dei 20 anni deve essere rinnovata. Se nuova iscrizione dopo i 20 anni, l ipoteca prender grado da tale data, ossia saranno preferiti al creditore ipotecario, anche le formalit iscritte nel ventennio, dopo la costituzione della sua ipoteca. Se ipoteca su 2 o pi immobili, ma: - in relazione a stesso credito - fondamento ipoteca in un unico atto solo per la prima ipoteca -> 2% di IPOTECARIA la seconda ipoteca -> IMPOSTA fissa (perch ogni formalit deve pagare almeno la fissa) es mutuo garantito con ipoteca su due immobili con ipoteche da iscriversi in 2 conservatorie diverse (anche se uno del fideiussore) paghi quindi una sola volta l IMPOSTA proporzionale idem nel caso di rinnovazioni di ipoteca; se ipoteche presso conservatorie diverse (presentando alle successive, nota con la certificazione di eseguita iscrizione per la prima ipoteca) Principio si applica solo se ipoteche da iscriversi in Conservatorie diverse (perch immobili in zone diverse).

6 4 No qualora ipoteche da iscriversi presso stessa conservatoria, perch un'unica unit negoziale quindi una sola nota di trascrizione, e una sola IMPOSTA IPOTECARIA (proporzionale al valore complessivo dell ipoteca). Perch stesso soggetto concedente l ipoteca, stesso creditore, ed unico negozio -> unica nota di trascrizione. Se invece vendita di un appartamento di tizio, e di un box di tizio e caio, le vendite sono 2, non c una sola unit negoziale , e quindi due note di trascrizione. Nel caso di divisione con immobili in zone diverse, si presenteranno pi note di trascrizione, per ciascuna conservatoria, ma IMPOSTA IPOTECARIA sempre fissa per la divisione (perch no effetti traslativi, cos come la CATASTALE ). Ai sensi dell anche il certificato di Successione che l ufficio del registro redige in conformit a risultanze della denunzia di successione va trascritto, ma ai soli fini fiscali ( cosa ben distinta dalla trascrizione dell accettazione di eredit ) Quando si presenta la denuncia di successione si paga in autoliquidazione IMPOSTA IPOTECARIA e CATASTALE 2+1 pi il bollo e la tassa IPOTECARIA ( 25,82 per ogni conservatoria); se poi si chiedono le agevolazioni prima casa -> imposte ipotecarie e catastali per quel determinato bene saranno in misura fissa.

7 (mentre proporzionali per valore degli altri beni) e anche se la chiede solo uno, cui spetta una quota, agevolazioni sull intero bene (circolare ministeriale) e poi ricorda che essendo presupposti diversi pu richiedere le agevolazioni in caso di acquisto successivo a titolo oneroso. Ricorda, che ovviamente anche in caso di agevolazioni prima casa di beni da successioni e donazioni, si decade se vendita nei 5 anni se mancato riacquisto entro 1 anno. Essendo stata soppressa l IMPOSTA su successioni e donazioni, la denunzia di successione deve essere presentata solo nel caso di immobili, ai fini del pagamento dell IMPOSTA IPOTECARIA e CATASTALE -> 2 +1 quindi se non ci sono immobili -> no denunzia, no registrazione. E per il notaio divieto di stipula di atti, se non stata presentata la denunzia di successione.

8 5 Il certificato di successione va trascritto entro 60 giorni dalla data di presentazione della denunzia di successione con estremi avvenuto pagamento dell IMPOSTA IPOTECARIA e CATASTALE . mentre in tutti gli altri casi: trascrizione entro 30 giorni dall atto (ricorda procedura telematica, termine unificato) idem per le annotazioni -> entro 30 giorni da data dell atto o da pubblicazione sentenza Annotazioni -> 0,50% a seguito di trascrizioni di atti e sentenze da annotare in margine di trascrizioni e iscrizioni gi eseguite: - di domande giudiziali ex 2652-3 cc di risoluzione, rescissione dei contratti, revocazione donazioni, dirette all accertamento della simulazione, dirette a far dichiarare nullit , annullamento, di riduzione delle donazioni e delle disposizioni testamentarie per lesione di legittima dirette a far ottenere l esecuzione in forma specifica dell obbligo a contrarre ex 2932 contro l erede apparente.

9 Principio generale -> che annotazioni di tali domande giudiziali non pregiudicano i diritti dei terzi in buona fede acquisiti con atto trascritto o iscritto prima della domanda giudiziale quindi serve a mettere al riparo da trascrizioni e iscrizioni successive. Ratio: poter godere degli effetti prenotativi della trascrizione (come per il preliminare), ossia se tizio vende un immobile a caio, e caio non paga il prezzo, tizio pu chiedere la risoluzione per inadempimento, trascrivendo la domanda, di modo che se caio vende il bene a mevio, l acquisto di mevio non opponibile a tizio se trascritto dopo la domanda giudiziale qualora venga accolta. Opponibile invece se terzo in buona fede e ha trascritto o iscritto prima.

10 Principio -> priorit delle trascrizioni per risolvere conflitti tra pi aventi causa. Domanda contro erede apparente: acquisto del terzo, in buona fede, da erede apparente salvo se: trascritto prima della domanda e domanda trascritta dopo 5 anni dalla trascrizione dell acquisto quindi terzi in bilico per 5 anni! 6 Domanda di riduzione donazioni e disposizioni testamentarie: acquisto del terzo salvo se: ha acquistato a titolo oneroso con atto trascritto prima della domanda e domanda trascritta dopo 10 anni da apertura successione. - di atti e sentenze sentenze di nullit , annullamento, risoluzione, rescissione, revocazione, avveramento della condizione risolutiva se non vengono eseguite tali annotazioni, non possono essere eseguite ulteriori trascrizioni o iscrizioni a carico di colui che ha ottenuto tali provvedimenti -> principio di continuit delle trascrizioni NB: trascrizione di domande giudiziali e sentenze (che saranno poi annotate a margine delle formalit gi eseguite) riscossione imposte ipotecarie 0,50% -> in Conservatoria (non c trasferimento, n certificato di successione) Chi omette la richiesta di trascrizione o le annotazioni obbligatorie sanzione -> dal 100 al 200% dell' IMPOSTA Trascrizioni obbligatorie.