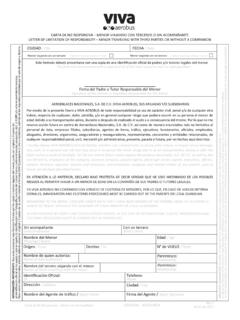

Transcription of Recibo Oficial de Pago Impuestos Nacionales

1 MMAAAADDUSO OFICIAL32. Fecha para el pago de este reciboMMAAAADDF irma deudor solidario o subsidiario31. Fecha del acto oficial29. No. Formulario30. No. Acto oficialDeudorsolidario o subsidiario25. No. T tulo judicial26. Fecha de dep sito988. C digo deudor27. Cuota De37. Tipo de documentoDatos del obligado5. N mero de Identificaci n Tributaria (NIT)6. Raz n social7. Primer apellido8. Segundo apellido9. Primer nombre10. Otros nombres4. N mero de formulario1. A o2. ConceptoMesA oD aRecibo Oficial de Pago Impuestos Nacionales44. Raz n socialApellidos y nombres del deudor solidario o subsidiario38. N mero de identificaci n39. Primer apellido41. Segundo apellido42. Primer nombre43. Otros nombres24. Si es gran contribuyente, marque X total $(Sume 34 a 36)Pagos343536 Valor pago sanci nValor pago intereses de moraValor pago impuesto33.

2 C d. T tuloLea cuidadosamente las instrucciones3. Per odo997. Espacio exclusivo para el sello de la entidad recaudadora45. Direcci n46. Tel fono12. C d. Direcci n seccional47. C d. C d. Ciudad/ Municipio490 NODILIGENCIABLEPOR UNA COLOMBIA M S HONESTA490996. Espacio para el n mero interno de la DIAN / AdhesivoNO DILIGENCIABLE342 Espacio reservado para la DIAN4. N mero de formularioP ginadeHoja No. 25. N mero de Identificaci n Tributaria6. DV7. Primer apellido8. Segundo apellido9. Primer nombre10. Otros nombres11. Raz n social12. C d. Direcci n seccional50. Concepto pago51. N Declaraci n52. N Documento origen53. Valor impuesto54. Valor intereses de mora55. Valor sanci n56. Total 15678910 INSTRUCTIVO PARA EL DILIGENCIAMIENTO DEL Recibo Oficial DE PAGO Impuestos NACIONALESI mportante:Tenga a la mano el documento en el cual se origina la deuda con el fin de que diligencie en forma correcta a qu concepto, a o, per odo, n mero de cuota, n mero de formulario o acto Oficial est realizando el pago.

3 En cada Recibo s lo puede incluir una obligaci las tablas de codificaci n en la cartilla de instrucciones o en la direcci n: /Servicio al Ciudadano/formularios /formularios e instructivosSi va a efectuar el pago con diferentes medios como efectivo y t tulos (CERT, TIDIS, etc.) debe utilizar un Recibo por cada medio de A o: Corresponde al a o del per odo gravable al que se imputa este Concepto: Escriba el c digo que corresponda al tipo de obligaci n (Concepto) que vaya a cancelar de acuerdo con la tabla que se incluye en el siguiente Per odo: Escriba el per odo al cual se imputa el pago, de acuerdo con la siguiente tabla:4. N mero de formulario: Espacio determinado para el n mero nico asignado por la DIAN a cada uno de los N mero de Identificaci n Tributaria (NIT): Escriba el N mero de Identificaci n Tributaria asignado al contribuyente por la DIAN, sin el d gito de verificaci n, tal como aparece en la casilla 5 de la hoja principal del certificado del RUT.

4 En ning n caso escriba puntos, guiones o DV.: Escriba el n mero que en su NIT se encuentra separado, llamado D gito de verificaci n (DV), tal como aparece en la casilla 6 de la hoja principal del certificado del Primer apellido: Si el contribuyente es persona natural escriba el primer apellido, tal como figura en el documento de identificaci n, el cual debe coincidir con el registrado en la casilla 31 de la hoja principal del Segundo apellido: Si el contribuyente es persona natural escriba el segundo apellido como figura en el documento de identificaci n el cual debe coincidir con el registrado en la casilla 32 de la hoja principal del Primer nombre: Si el contribuyente es persona natural escriba el primer nombre como figura en el documento de identificaci n, el cual debe coincidir con el registrado en la casilla 33 de la hoja principal del Otros nombres: Si el contribuyente es persona natural escriba el segundo nombre como figura en el documento de identificaci n el cual debe coincidir con el registrado en el RUT, casilla 34 de la hoja principal del Raz n social: Si el contribuyente es persona jur dica o sociedad de hecho, escriba la raz n social completa, o el nombre del consorcio o uni n temporal, cuando corresponda a este tipo de obligados, tal como est registrado en el RUT.

5 Esta casilla no debe ser diligenciada cuando la declaraci n o acto Oficial sobre el cual est efectuando el pago corresponda a una persona C d. Direcci n Seccional: Registre el c digo de la Direcci n Seccional que corresponda al domicilio principal de su actividad o negocio, seg n lo informado en la casilla 12 del Registro nico Tributario RUT . Verifique que el dato corresponda al ltimo RUT actualizado; si no coincide actualice el RUT antes de presentar la declaraci Si es gran contribuyente, marque X : Si usted es Gran Contribuyente o a 31 de diciembre fue clasificado como Gran Contribuyente por Resoluci n del Director de Impuestos y Aduanas Nacionales , se ale con una X en el recuadro, de lo contrario no diligencie esta casilla. Si usted fue calificado como Gran Contribuyente esta calidad debe estar actualizada en el Registro nico Tributario (Casilla 53 del RUT, responsabilidad 13).

6 25. N T tulo judicial: Escriba el n mero del t tulo de dep sito judicial que va a utilizar para efectuar el pago, tr mite que debe estar soportado con las normas pertinentes. Para uso exclusivo de la Fecha de dep sito: Registre la fecha en que se realiz el dep sito judicial en el siguiente orden: A o, mes, d a. Si el t tulo proviene de un fraccionamiento, debe colocarse la fecha inicial de consignaci Cuota N .: Registre el n mero de cuota que va a pagar en este De: Registre el total de n mero de cuotas en las que tiene derecho a realizar el pago seg n el decreto de plazos No. Formulario: Si la declaraci n sobre la cual va a efectuar el pago, corresponde al impuesto de renta a o gravable 2004 y siguientes, o a o calendario 2005 y siguientes para los dem s Impuestos , diligencie el n mero que aparece en la casilla n mero 4 de la declaraci n correspondiente.

7 Si la declaraci n sobre la cual va a efectuar el pago, corresponde al impuesto de renta a o gravable 2003 y anteriores, o a o calendario 2004 y anteriores para los dem s Impuestos , diligencie en esta casilla el n mero del autoadhesivo puesto por la entidad Acto Oficial N .: Indique el n mero del acto Oficial que va a Fecha del acto Oficial : Registre la fecha del acto Oficial que va a pagar con este Recibo en el siguiente orden: A o, mes, d Fecha para el pago de este Recibo : Diligencie la fecha en que va a realizar el C d. T tulo: Espacio para consignar el c digo correspondiente si el pago se hace con t tulo valor (Banco); o si el pago se hace por operaci n sin situaci n de fondos Recibo debe utilizarse por todas las personas naturales o jur dicas, responsables principales, solidarias o subsidiarias, que efect en pagos de Impuestos Nacionalespor cualquier a o gravable, excluyendo los tributos aduaneros y obligaciones cambiarias, para los cuales existe otro las casillas destinadas a valores deben ser diligenciadas y aproximadas al m ltiplo de mil ( ) m s cercano; si no hay cantidad que registrar, escriba cero (0).

8 Usted debe diligenciar un Recibo por cada concepto y per odo respecto de los cuales vaya a efectuar digoConcepto Descripci n del ConceptoPer odo88 Aporte especial de las notar as a la administraci n de justicia99 Gravamen a los movimientos financieros86 Impuesto nacional al carbonoBimestral01 Ene/Feb 04 Jul/Ago02 Mar/Abr 05 Sep/Oct 03 May/Jun 06 Nov/Dic01 Ene 05 May 09 Sep02 Feb 06 Jun 10 Oct03 Mar 07 Jul 11 Nov04 Abr 08 Ago 12 DicMensual01 a 53 SemanalC digoConcepto Descripci n del ConceptoPer odo04 Renta0105 Ventas Bimestral01 Ene/Feb 04 Jul/Ago02 Mar/Abr 05 Sep/Oct 03 May/Jun 06 Nov/Dic57 Ventas Cuatrimestral01 Ene / Feb / Mar / Abr 02 May / Jun / Jul / Ago03 Sep / Oct Nov / Dic58 Ventas Anual0107 Sanciones (Resol. Independiente)0108 Pago de retenciones que no requieren presentaci n de declaraci n (Venta activos fijos, pagos por ganancia ocasional)0110 Seguridad democr tica0120 Gasolina y ACPM01 Ene 05 May 09 Sep02 Feb 06 Jun 10 Oct03 Mar 07 Jul 11 Nov04 Abr 08 Ago 12 DicMensual21 Consumo01 Ene/Feb 04 Jul/Ago02 Mar/Abr 05 Sep/Oct 03 May/Jun 06 Nov/Dic22 Ganancia ocasional, Art.

9 163 Ley 1607/20120123 Renta para la equidad CREE Anual0124 Consumo Anual R gimen Simplificado0125 Impuesto a la Riqueza y su Complementario de Normalizaci n Tributaria0141 IMAS Empleados0142 IMAS Trabajadores cuenta propia0154 Impuesto al patrimonio0155 Sanci n declaraci n individual precios de transferencia0156 Sanci n declaraci n consolidada precios de transferencia0161626364 Retenci n Renta y Autorretenciones Renta. Retenci n VentasRetenci n TimbreRetenci n CREE01 Ene 05 May 09 Sep02 Feb 06 Jun 10 Oct03 Mar 07 Jul 11 Nov04 Abr 08 Ago 12 DicMensual65 Autorretenciones CREE01 Ene 05 May 09 Sep02 Feb 06 Jun 10 Oct03 Mar 07 Jul 11 Nov04 Abr 08 Ago 12 DicMensual66 Autorretenciones CREEC uatrimestral01 Ene / Feb / Mar / Abr 02 May / Jun / Jul / Ago03 Sep / Oct / Nov / Dic26 Cambio de titularidad inversi n extranjera0159 IVA prestaci n de servicios desde el ExteriorBimestral01 Ene/Feb 04 Jul/Ago02 Mar/Abr 05 Sep/Oct 03 May/Jun 06 Nov/DicBimestral0127 Impuesto unificado bajo el r gimen simple de tributaci n - Simple28 Impuesto de normalizaci n tributaria0167 Retenci n impuesto nacional al consumo de bienes inmuebles01 Ene 05 May 09 Sep02 Feb 06 Jun 10 Oct03 Mar 07 Jul 11

10 Nov04 Abr 08 Ago 12 DicMensual68 Retenci n contribuci n especial para laudos arbitrales01 Ene 05 May 09 Sep02 Feb 06 Jun 10 Oct03 Mar 07 Jul 11 Nov04 Abr 08 Ago 12 DicMensual69 Retenci n Impuesto Solidario por Covid 1905 May06 Jun07 Jul71 Sanci n par grafo art culo 651 del 73 Documentaci n comprobatoria0172 Sanci n declaraci n anual de activos en el exterior0185 Componente impuesto monotributo0170 Retenci n Aporte Solidario Voluntario por Covid 1905 May06 Jun07 JulSECCI N PAGOSNota: Tenga presente que de acuerdo con lo establecido en el Art. 804 del Estatuto Tributario, los pagos que por cualquier concepto hagan los contribuyentes responsables o agentes de retenci n en relaci n con las deudas vencidas a su cargo, deber n imputarse al per odo e impuesto que se indique, en las mismas proporciones con que participan las sanciones actualizadas, intereses, anticipos, Impuestos y retenciones dentro de la obligaci n total al momento del pago.