Transcription of Situazione contabile finale, assestamenti e chiusura dei conti

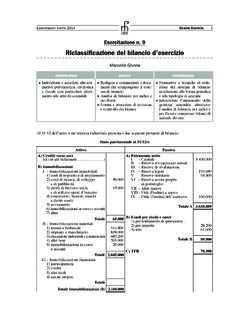

1 164 Scuola DuemilaEsercitazioni per il 2007 Situazione operativa n. 3 Situazione contabile finale, assestamentiSituazione contabile finale, assestamentie chiusura dei contie chiusura dei contiRoberto BandinelliObiettiviContenuti principaliRaggruppamento conti bancari; competenze bancarie e postali;fatture da emettere/ricevere; Tfr; svalutazione crediti; risconti;rimanenze di magazzino; dei conti accesi alle variazioni d esercizio e determi-nazione del reddito; destinazione dell utile; chiusura generaledei conti fare: redigere le scritture di assestamento ed effettuare lerelative procedure di calcolo; rilevare in le scritture relative al risultatoeconomico, alla chiusura e alla riapertura dei seguente esercitazione impostata sulla presentazione di una Scheda espositiva iniziale e sei successiveSchede di lavoro. Il docente potr , a sua scelta, fornire allo studente le Schede di lavoro una alla volta (manmano che questi produce le soluzioni) oppure tutte ESPOSITIVAAl 31/12/n,prima delle operazioni di chiusura , l azienda individuale di Marco Riannetti presenta la se-guente Situazione contabile patrimonialeAttrezzature commerciali214 825,00 Patrimonio netto85 000,00 Macchine d ufficio8 052, amm.

2 Attrezzature 932,00 Mobili e arredi21 478, amm. macchine d ufficio4 278,00 Avviamento42 000, amm. mobili e arredi16 184,00 Crediti v/clienti308 541, amm. avviamento25 200,00 Effetti attivi12 500,00 Debiti per Tfr37 858,60 Iva a credito8 754,20 Fondo svalutazione crediti974,00 Iva c/acconto1 042,80 Monte dei Paschi di Siena c/c42 148,70 Crediti insoluti1 585,00 UniCredit c/c39 312,60 Banca Intesa c/c1 428,30 Debiti v/fornitori231 731,00 Cassa di Risparmio di Milano746,20 Effetti passivi11 850,00 Poste c/c1 126,40 Istituti di previdenza2 512,20 Cassa denaro384,50 Iva a debito11 516,90 Cassa assegni1 000,00 Erario c/ritenute1 584,00 Prelevamenti del titolare12 600,00 Totale Dare636 064,00 Totale Avere569 082,00 Saldo contabile66 982,00 Totale a pareggio636 064,00 Totale a pareggio636 064,00FA039537022S@164-172# 28-11-2006 11:39 Pagina 164 Situazioni operative 2007 Scuola Duemila165 SCHEDA DI LAVORO N. 1 Nella prima fase operativa procedere alle scritture di completamento considerando che:1.

3 Nel corso del mese di gennaio (n+1) Marco Riannetti ha ricevuto gli estratti conto relativi al periodo am-ministrativo precedente, dai quali risulta quanto segue: Banca Intesa: interessi lordi accreditati sul c/c per euro 153,70; spese addebitate per euro 22,00; Cassa di Risparmio di Milano: interessi lordi accreditati sul c/c per euro 112,50; spese addebitate pereuro 32,60; UniCredit: interessi debitori addebitati per euro 1 632,40; spese addebitate per euro 33,60; Monte dei Paschi di Siena: interessi debitori addebitati per euro 1 314,70; spese addebitate per euro35,60; Amministrazione postale: interessi lordi accreditati sul c/c per euro 65,20;2. ai fini della determinazione della competenza economica prendere in considerazione i crediti e i debitida liquidare per vendite o acquisti non ancora documentati. Tra queste partite risultano: vendite per euro 22 465,50, soggette a Iva ad aliquota ordinaria; la consegna della merce avvenutacon emissione di documento di trasporto; acquisti per euro 14 330,60, soggetti a Iva ad aliquota ordinaria; il ricevimento della merce avvenu-ta con emissione di documento di trasporto; servizi telefonici da fatturare per euro 312,40; servizio di fornitura di energia elettrica, i cui consumi ammontano a euro 505,20.

4 Situazione contabile economicaSulla base del processo di inventariazione e della documentazione contabile procedere, comeresponsabile amministrativo della ditta Marco Riannetti, agli adempimenti di fine eserciziocos come indicati nelle Schede di lavoro iniziali merci52 064,00 Vendite di merci2 380 011,40 Esistenze iniziali materie di consumo8 836,00 Ricavi da prestazioni158 742,00 Merci c/acquisti2 054 316,00 Rimborsi spese di trasporto439,50 Materie di consumo c/acquisti32 832,00 Interessi attivi da clienti274,40 Salari e stipendi184 512,50 Arrotondamenti attivi208,30 Oneri sociali62 814,20 Fitti passivi36 824,00 Servizi telefonici4 162,60 Energia elettrica6 718,40 Manutenzioni e riparazioni6 552,00 Servizi assicurativi7 908,00 Servizi di assistenza professionale3 419,00 Spese bancarie1 816,70 Ribassi e abbuoni passivi184,60 Oneri fiscali diversi4 000,00 Perdite su crediti2 850,00 Arrotondamenti passivi432,90 Minusvalenze ordinarie2 154,00 Interessi passivi bancari296,70 Totale Dare2 472 693,60 Totale Avere2 539 675,60 Saldo contabile66 982,00 Totale a pareggio2 539 675,60 Totale a pareggio2 539 675,60FA039537022S@164-172# 28-11-2006 11:39 Pagina 165166 Scuola DuemilaEsercitazioni per il 20073.

5 Cos come previsto dalle disposizioni in materia di Iva, effettuare la liquidazione periodica dell impostaconsiderando le fatture registrate per gli acquisti, le operazioni effettuate per le vendite e l acconto pa-gato. A tale fine, procedere, in primo luogo, alla compilazione della tabella di seguito riportata:4. Per quanto riguarda la quota di Tfr di competenza dell esercizio, considerare un accantonamento di eu-ro 13 767,21 (per semplicit , non vengono considerati altri elementi di calcolo che saranno studiati nel-la classe quarta).Iva a debito sulle vendite fatturateeuro ..Iva a debito sulle vendite da fatturateeuro ..Totale Iva a debitoeuro ..Iva a credito sugli acquistieuro ..Iva a credito per l accontoeuro ..Totale Iva a creditoeuro ..Debito Iva da liquidareeuro ..SCHEDA DI LAVORO N. 2 Nella seconda fase operativa procedere alle scritture d integrazione considerando che:1. per la valutazione dei crediti, secondo il loro presunto valore di realizzo, da un attento controllo analiti-co di tutti i crediti, risulta quanto segue: per i crediti insoluti: il credito di euro 685,20 viene stralciato perch relativo al cliente Franco Galli, sottoposto a proce-dura fallimentare; il credito era gi stato interamente svalutato; il restante credito di euro 899,80 viene svalutato del 40%, viste le possibilit di recupero parziale gi concordate con il cliente Mario Bellini; per la svalutazione generica della massa creditizia si applica la percentuale media storica pari al 2%; 2.

6 Il debito verso il fornitore Luca Marti di euro 12 500,00 stato prorogato in data 20/08 per 6 mesi; gliinteressi, pretesi dal fornitore, e posticipati, sono calcolati al tasso del 6,75%.Prima di presentare le scritture evidenziare opportunamente le procedure di DI LAVORO N. 3 Nella terza fase operativa procedere alle scritture di rettifica considerando che da un con-trollo contabile viene rilevata la necessit , sempre nel rispetto del principio di competenza, diassestare alcuni costi; in particolare:1. il conto Fitti passivi comprende il canone trimestrale di euro 7 500,00 corrisposto in data 01/11 per il pe-riodo novembre, dicembre e gennaio;2. il conto Servizi assicurativi comprende il premio annuo per la copertura dei rischi di responsabilit civi-le di euro 1 240,00, pagato il 20/06;3. dall inventario di magazzino vengono rilevate le seguenti rimanenze finali: merci: euro 53 200,00; materie di consumo: euro 9 200, di presentare le scritture evidenziare opportunamente le procedure di @164-172# 28-11-2006 11:39 Pagina 166 Situazioni operative 2007 Scuola Duemila167 SCHEDA DI LAVORO N.

7 4 Nella quarta fase operativa procedere alle scritture di ammortamento, considerando chevengono applicati i seguenti coefficienti programmati: Attrezzature commerciali: coefficiente di ammortamento 18%; Macchine d ufficio: coefficiente di ammortamento 20%; Mobili e arredi: coefficiente di ammortamento 15%; Avviamento: coefficiente di ammortamento 20%.SCHEDA DI LAVORO N. 5 Prima di effettuare le rilevazioni finali procedere: alla riunificazione contabile delle posizioni di debito e di credito nei confronti delle banche; all evidenziazione della posizione debitoria o creditoria nei confronti dell Erario per l Iva; all evidenziazione della posizione debitoria o creditoria nei confronti degli istituti DI LAVORO N. 6 Procedere alla redazione della Situazione contabile , dopo le operazioni di assestamento, al fi-ne di effettuare le scritture:1. di riepilogo e di chiusura dei conti accesi ai componenti di reddito;2.

8 Di rilevazione del risultato dell esercizio;3. di rilevazione del patrimonio netto finale;4. di riepilogo e di chiusura dei conti accesi agli elementi del @164-172# 28-11-2006 11:39 Pagina 167168 Scuola DuemilaEsercitazioni per il 2007 Svolgimento della Situazione operativa n. 3 SCHEDA DI LAVORO N. Denominazione dei contiDescrizioneDareAvere31/12 Banca Intesa c/caccredito interessi90,20 Spese bancarieaccredito interessi22,00 Titolare c/ritenute subiteaccredito interessi41,50 Interessi attivi bancariaccredito interessi153,7031/12 Cassa di Risparmio di Milano c/caccredito interessi49,52 Spese bancarieaccredito interessi32,60 Titolare c/ritenute subiteaccredito interessi30,38 Interessi attivi bancariaccredito interessi112,5031/12 Interessi passivi bancariaddebito interessi1 632,40 Spese bancarieaddebito interessi33,60 UniCredit c/caddebito interessi1 666,0031/12 Interessi passivi bancariaddebito interessi1 314,70 Spese bancarieaddebito interessi35,60 Monte dei Paschi di Siena c/caddebito interessi1 350,3031/12 Poste c/caccredito interessi47,60 Titolare c/ritenute subiteaccredito interessi17,60 Interessi attivi postaliaccredito interessi65.

9 20 Data Denominazione dei contiDescrizioneDareAvere31/12 Fatture da emetterevendite con fattura da emettere26 958,60 Iva a debitovendite con fattura da emettere4 493,10 Merci c/venditevendite con fattura da emettere22 465,5031/12 Merci c/acquistiacquisti con fattura da ricevere14 330,60 Fatture da ricevereacquisti con fattura da ricevere14 330,6031/12 Servizi telefoniciservizi con fattura da ricevere312,40 Fatture da ricevereservizi con fattura da ricevere312,4031/12 Energia elettricaservizi con fattura da ricevere505,20 Fatture da ricevereservizi con fattura da ricevere505,20 Data Denominazione dei contiDescrizioneDareAvere31/12 Iva a debitoliquidazione Iva16 010,00 Iva a creditoliquidazione Iva8 754,20 Iva c/acconto liquidazione Iva1 042,80 Iva c/liquidazioneliquidazione Iva6 213,00 Data Denominazione dei contiDescrizioneDareAvere31/12 Quota Tfrliquidazione Tfr13 767,21 Debiti per Tfrliquidazione Tfr13 767,21 Iva a debito sulle vendite fatturateeuro11 516,90 Iva a debito sulle vendite da fatturateeuro4 493,10 Totale Iva a debitoeuro16 010,00 Iva a credito sugli acquistieuro8 754,20 Iva a credito per l accontoeuro1 042,80 Totale Iva a creditoeuro9 797,00 Debito Iva da liquidareeuro6 213,00FA039537022S@164-172# 28-11-2006 11:39 Pagina 168 Situazioni operative 2007 Scuola Duemila169 Data Denominazione dei contiDescrizioneDareAvere31/12 Interessi passivi a fornitoriquota competenza interessi307,45 Ratei passiviquota competenza interessi307,45 SCHEDA DI LAVORO N.

10 21. Applicando la percentuale stabilita si ha la svalutazione generica pari a euro 6 970,80 (2% di 348 540,08).2. Dal 20/08 al 31/12, periodo in cui maturano gli interessi di competenza, trascorrono 133 giorni. Pertanto:I = = euro 307,4512 500,00 133 6,7536 500 Crediti commerciali non ancora scaduti per fatture emesseeuro308 541,60 Effetti attivi non ancora scadutieuro12 500,00 Fatture da emettereeuro26 958,60 Crediti insoluti:euro1 585,00) annullatieuro(685,20) svalutati (svalutazione specifica 899,80 40%)euro(359,92)euro539,88 Totale massa creditizia da sottoporre a svalutazione genericaeuro348 540,08 Data Denominazione dei contiDescrizioneDareAvere31/12 Fondo svalutazione creditiannullamento credito Galli685,20 Crediti insolutiannullamento credito Galli685,2031/12 Svalutazione creditisvalutazione credito Bellini359,92 Fondo svalutazione creditisvalutazione credito Bellini359,9231/12 Svalutazione creditisvalutazione generica crediti6 970,80 Fondo rischi su creditisvalutazione generica crediti6 970,80 Data Denominazione dei contiDescrizioneDareAvere31/12 Risconti attivistorno premio assicurazione 577,53 Servizi assicurativistorno premio assicurazione 577,53 Data Denominazione dei contiDescrizioneDareAvere31/12 Risconti attivistorno canone di affitto 2 527,17 Fitti passivistorno canone di affitto 2 527,17 Data Denominazione dei contiDescrizioneDareAvere31/12 Mercirimanenze da sospendere 53 200.