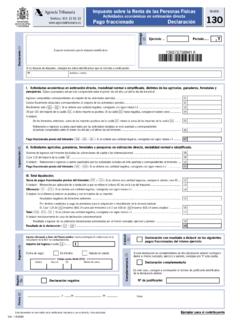

Transcription of Agencia Tributaria Retenciones e ingresos a cuenta …

1 Modelo111 Retenciones e ingresos a cuenta del IRPF Rendimientos del trabajo y de actividades econ micas, premios y determinadas ganancias patrimoniales e imputaciones de renta Autoliquidaci n Declarante (1)Espacio reservado para la etiqueta identifi cativaPer odo .. Ejercicio .. Si esta declaraci n es complementaria de otra declaraci n anterior correspon-diente al mismo concepto, ejercicio y per odo, ind quelo marcando con una "X" esta (6)N. de justifi cante:En este caso, consigne a continuaci n el n mero de justifi cante identifi cativo de la declaraci n n complementaria_____ , a _____de _____de _____ Firma (7)Firma:Liquidaci n (3)Tel fono: 901 33 55 TributariaNegativa(5)Autoliquidaci n negativa Devengo (2) ingreso efectuado a favor del Tesoro p blico. cuenta restringida de colaboraci n en la recaudaci n de la AEAT de declaraciones-liquidaciones o (4)Importe del ingreso (casilla 30 ) ..EntidadSucursalDCN mero de cuentaC digo cuenta cliente (CCC)Forma de pago:En adeudo en cuentaIEste documento no ser v lido sin la certifi caci n mec nica o, en su defecto, fi rma autorizadaEjemplar para la Administraci nSi no dispone de etiquetas, consigne los datos identifi cativos que se solicitan a continuaci n.

2 NIF Apellidos y nombre o raz n social Rendimientos dinerarios .. Rendimientos en especie .. I. Rendimientos del trabajo 03 01 N. de perceptores N. de perceptores Importe de las percepciones Valor percepciones en especie Importe de las Retenciones Importe de los ingresos a cuenta Rendimientos dinerarios .. Rendimientos en especie .. II. Rendimientos de actividades econ micas N. de perceptores N. de perceptores Importe de las percepciones Valor percepciones en especie Importe de las Retenciones Importe de los ingresos a cuentaPremios en met lico .. Premios en especie .. III. Premios por la participaci n en juegos, concursos, rifas o combinaciones aleatorias N. de perceptores N. de perceptores Importe de las percepciones Valor percepciones en especie Importe de las Retenciones Importe de los ingresos a cuenta Contraprestaciones dinerarias o en especie .. V. Contraprestaciones por la cesi n de derechos de imagen: ingresos a cuenta previstos en el art culo de la Ley del Impuesto N.

3 De perceptores Contraprestaciones satisfechas Importe de los ingresos a cuenta Total liquidaci n: A deducir (exclusivamente en caso de autoliquidaci n complementaria): Resultados a ingresar de anteriores autoliquidaciones por el mismo concepto, ejercicio y per odo .. Resultado a ingresar ( 28 29 ) .. Suma de Retenciones e ingresos a cuenta ( 03 + 06 + 09 + 12 + 15 + 18 + 21 + 24 + 27 ) .. 02 05 06 04 09 07 081112 10 15 13 14 171816 26 27 25 28 29 30 Percepciones dinerarias .. Percepciones en especie .. IV. Ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en montes p blicos N. de perceptores N. de perceptores Importe de las percepciones Valor percepciones en especie Importe de las Retenciones Importe de los ingresos a cuenta 21 19 20 23 24 22 Modelo111 Retenciones e ingresos a cuenta del IRPF Rendimientos del trabajo y de actividades econ micas, premios y determinadas ganancias patrimoniales e imputaciones de renta Autoliquidaci n Declarante (1)Espacio reservado para la etiqueta identifi cativaPer odo.

4 Ejercicio .. Si esta declaraci n es complementaria de otra declaraci n anterior correspon-diente al mismo concepto, ejercicio y per odo, ind quelo marcando con una "X" esta (6)N. de justifi cante:En este caso, consigne a continuaci n el n mero de justifi cante identifi cativo de la declaraci n n complementaria_____ , a _____de _____de _____ Firma (7)Firma:Liquidaci n (3)Tel fono: 901 33 55 TributariaNegativa(5)Autoliquidaci n negativa Devengo (2) ingreso efectuado a favor del Tesoro p blico. cuenta restringida de colaboraci n en la recaudaci n de la AEAT de declaraciones-liquidaciones o (4)Importe del ingreso (casilla 30 ) ..EntidadSucursalDCN mero de cuentaC digo cuenta cliente (CCC)Forma de pago:En adeudo en cuentaIEste documento no ser v lido sin la certifi caci n mec nica o, en su defecto, fi rma autorizadaEjemplar para el declaranteSi no dispone de etiquetas, consigne los datos identifi cativos que se solicitan a continuaci n.

5 NIF Apellidos y nombre o raz n social Rendimientos dinerarios .. Rendimientos en especie .. I. Rendimientos del trabajo 03 01 N. de perceptores N. de perceptores Importe de las percepciones Valor percepciones en especie Importe de las Retenciones Importe de los ingresos a cuenta Rendimientos dinerarios .. Rendimientos en especie .. II. Rendimientos de actividades econ micas N. de perceptores N. de perceptores Importe de las percepciones Valor percepciones en especie Importe de las Retenciones Importe de los ingresos a cuentaPremios en met lico .. Premios en especie .. III. Premios por la participaci n en juegos, concursos, rifas o combinaciones aleatorias N. de perceptores N. de perceptores Importe de las percepciones Valor percepciones en especie Importe de las Retenciones Importe de los ingresos a cuenta Contraprestaciones dinerarias o en especie .. V. Contraprestaciones por la cesi n de derechos de imagen: ingresos a cuenta previstos en el art culo de la Ley del Impuesto N.

6 De perceptores Contraprestaciones satisfechas Importe de los ingresos a cuenta Total liquidaci n: A deducir (exclusivamente en caso de autoliquidaci n complementaria): Resultados a ingresar de anteriores autoliquidaciones por el mismo concepto, ejercicio y per odo .. Resultado a ingresar ( 28 29 ) .. Suma de Retenciones e ingresos a cuenta ( 03 + 06 + 09 + 12 + 15 + 18 + 21 + 24 + 27 ) .. 02 05 06 04 09 07 081112 10 15 13 14 171816 26 27 25 28 29 30 Percepciones dinerarias .. Percepciones en especie .. IV. Ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en montes p blicos N. de perceptores N. de perceptores Importe de las percepciones Valor percepciones en especie Importe de las Retenciones Importe de los ingresos a cuenta 21 19 20 23 24 22 Modelo111 Retenciones e ingresos a cuenta del IRPF Rendimientos del trabajo y de actividades econ micas, premios y determinadas ganancias patrimoniales e imputaciones de renta Autoliquidaci n Declarante (1)Espacio reservado para la etiqueta identifi cativaPer odo.

7 Ejercicio .. Si esta declaraci n es complementaria de otra declaraci n anterior correspon-diente al mismo concepto, ejercicio y per odo, ind quelo marcando con una "X" esta (6)N. de justifi cante:En este caso, consigne a continuaci n el n mero de justifi cante identifi cativo de la declaraci n n complementaria_____ , a _____de _____de _____ Firma (7)Firma:Liquidaci n (3)Tel fono: 901 33 55 TributariaNegativa(5)Autoliquidaci n negativa Devengo (2) ingreso efectuado a favor del Tesoro p blico. cuenta restringida de colaboraci n en la recaudaci n de la AEAT de declaraciones-liquidaciones o (4)Importe del ingreso (casilla 30 ) ..EntidadSucursalDCN mero de cuentaC digo cuenta cliente (CCC)Forma de pago:En adeudo en cuentaIEste documento no ser v lido sin la certifi caci n mec nica o, en su defecto, fi rma autorizadaEjemplar para la Entidad colaboradora AEATSi no dispone de etiquetas, consigne los datos identifi cativos que se solicitan a continuaci n.

8 NIF Apellidos y nombre o raz n social Modelo111 Instrucciones para lacumplimentaci n del modeloRetenciones e ingresos a cuenta del IRPF Rendimientos del trabajo y de actividades econ micas, premios y determinadas ganancias patrimoniales e imputaciones de renta Autoliquidaci n Este documento deber cumplimentarse a m quina o utilizando bol grafo, sobre superfi cie dura y con letras may sculas. Importante: todos los importes monetarios solicitados deber n expresarse en euros, consignando la parte decimal, que constar de dos d gitos en todo caso, a la derecha de la l nea vertical que divide cada una de las casillas. Cuestiones generales Todas las menciones que en estas instrucciones se hacen a la Ley y al Reglamento del Impuesto deben entenderse hechas, respectivamente, a la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas F sicas y de modifi caci n parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE del 29) y al Reglamento del Impuesto sobre la Renta de las Personas F sicas, aprobado por el Real Decreto 439/2007, de 30 de marzo.

9 Obligados a presentar el modelo 111. Est n obligados a presentar el modelo 111 todas las personas y entidades obligadas a retener o ingresar a cuenta conforme a lo establecido en el art culo 74 del Reglamento del Impuesto que satisfagan o abonen rentas, dinerarias o en especie, sujetas a retenci n o a ingreso a cuenta correspondientes a alguna de las siguientes clases: Rendimientos del trabajo. Rendimientos que sean contraprestaci n de las siguientes actividades econ micas: a) Actividades profesionales. b) Actividades agr colas y ganaderas. c) Actividades forestales. d) Las actividades empresariales en estimaci n objetiva previstas en el art culo del Reglamento del Impuesto. e) Rendimientos procedentes de la propiedad intelectual e industrial, de la prestaci n de asistencia t cnica, del arrendamiento de bienes muebles, negocios o minas, del subarrendamiento sobre los bienes anteriores y de la cesi n del derecho a la explotaci n del derecho de imagen, a los cuales se refi ere el art culo ) del Regla-mento del Impuesto, cuando deriven de una actividad econ mica desarrollada por su perceptor.

10 Premios por la participaci n en juegos, concursos, rifas o combinaciones aleatorias a que se refi ere el art culo ) del Reglamento del Impuesto. Ganancias patrimoniales consistentes en percepciones obtenidas por los vecinos como consecuencia de los aprovechamientos forestales en montes p blicos. Contraprestaciones a que se refi ere el art culo de la Ley del Impuesto que sean consecuencia de cesiones de derechos de imagen a las que resulte de aplicaci n el r gimen especial de imputaci n de rentas establecido en el citado art culo. Plazo de presentaci n: Autoliquidaci n trimestral: durante los veinte primeros d as naturales de los meses de abril, julio, octubre y enero, por las Retenciones e ingresos a cuenta que correspondan al trimestre natural inmediato anterior. Autoliquidaci n mensual (Grandes empresas y Administraciones p blicas): durante los veinte primeros d as naturales del mes siguiente al per odo de autoliquidaci n mensual que corresponda, excepto la autoliquidaci n del per odo del mes de julio, que se presentar durante el mes de agosto y los veinte primeros d as naturales del mes de septiembre inme-diatamente posterior.