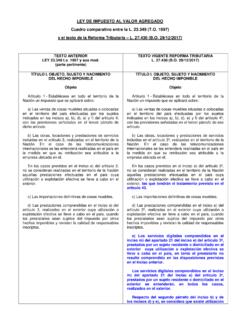

Transcription of Plantilla de presentacion - atrird.com

1 LA reforma TRIBUTARIA EN EL MARCO DEL. NUEVO ORDENAMIENTO CONSTITUCIONAL Y DE. LOS PROCESOS DE INTEGRACI N ECON MICA. Eduardo Jorge Prats Esquema introductivo Marco constitucional de la tributaci n en la Rep blica Dominicana. Fundamento constitucional del r gimen econ mico. Principios constitucionales aplicables a la tributaci n. Principios constitucionales que vinculan a la Administraci n Tributaria. Limitaciones constitucionales e internacionales a la tributaci n. V as jurisdiccionales en materia constitucional relacionados a la Administraci n Tributaria. Casos jurisdiccionales en materia de legalidad tributaria. Primera parte MARCO CONSTITUCIONAL DE LA TRIBUTACI N EN. LA REP BLICA DOMINICANA. Fundamento constitucional del r gimen econ mico La Constituci n de la Rep blica Dominicana orienta el r gimen econ mico nacional hacia la b squeda del desarrollo humano , fundament ndole en el crecimiento econ mico, la redistribuci n de la riqueza, la justicia social, la equidad, la cohesi n social y territorial y la sostenibilidad ambiental, en un marco de libre competencia, igualdad de oportunidades, responsabilidad social, participaci n y solidaridad (art.)

2 217). Este fundamento del r gimen econ mico sirve a la vez como fundamento del r gimen tributario nacional, en tanto la tributaci n funciona como la principal herramienta de recaudaci n del Estado, brind ndole los medios para fungir como ente activo en el fomento del desarrollo de las personas sujetas a su jurisdicci n. Principios constitucionales aplicables a la tributaci n Reconociendo que la tributaci n no tiene como objetivo enriquecer al Estado a costa de los individuos, sino lograr un beneficio com n, colectivo y p blico, la Constituci n dominicana basa el r gimen tributario en los principios de legalidad, justicia, igualdad y equidad para que cada ciudadano y ciudadana pueda cumplir con el mantenimiento de las cargas p blicas.

3 Estudiemos brevemente el significado de cada uno de estos principios y sus repercusiones en la actividad tributaria del Estado . Principios constitucionales aplicables a la tributaci n 1) Principio de legalidad en materia tributaria: El art culo 40 numeral 15 de la Constituci n establece el principio general de legalidad, esto al disponer que a nadie se le puede obligar a hacer lo que la ley no manda ni imped rsele lo que la ley no proh be. La Ley es igual para todos: s lo puede ordenar lo que es justo y til para la comunidad y no puede prohibir m s de lo que le perjudica . Aplicado a la materia tributaria, el principio de legalidad significa que no puede haber tributo sin Ley del Congreso Nacional que lo establezca (principio de la reserva de ley tributaria, art.

4 , que dicha ley no debe ser aplicada retroactivamente ni a situaciones jur dicas surgidas conforme a una legislaci n anterior (principio de la seguridad jur dica), y que dicha ley debe ser razonable y debe ser aplicada por la Administraci n Tributaria y los jueces razonablemente (principio de razonabilidad). Veamos brevemente cada una de estas ramificaciones . Principios constitucionales aplicables a la tributaci n 1) Principio de legalidad en materia tributaria: Reserva de ley Exige de la ley, como m nimo, el establecimiento de: i) El presupuesto de hecho que activa el tributo;. ii) El sujeto pasivo del tributo; y, iii) El monto a ser pagado. Seguridad Jur dica Se manifiesta desde dos perspectivas distintas: i) Estabilidad de las situaciones jur dicas; y, ii) Certeza de las consecuencias de los actos y hechos jur dicos.

5 Implica que para que una ley sea constitucional es preciso un cierto Razonabilidad contenido de justicia: Razonable: Quien gana m s, pague m s que quien gana menos. Arbitrario: Que los negros paguen tributo y los blancos no. Principios constitucionales aplicables a la tributaci n 1) Principio de legalidad en materia tributaria: Precisiones sobre la reserva de ley: De la reserva de ley tributaria, se infiere la imposibilidad de establecer tributos mediante decreto reglamentario del Presidente de la Rep blica o a trav s de la facultad normativa de la Administraci n Tributaria. La funci n del reglamento obedece nicamente a facilitar la aplicaci n de la ley y normar aquellas situaciones en donde no existe ley previa. De ah . que el reglamento no pueda crear, modificar o extinguir derechos y obligaciones, lo cual es atribuci n exclusiva del Congreso Nacional, ni tampoco extender o limitar el alcance de la ley como tampoco suplir la ausencia legislativa o poner donde la ley no ha puesto.

6 BARNICHTA GEARA, Edgar. Derecho Tributario Administrativo. Santo Domingo: Editora Corripio, 1989, p. 132. Principios constitucionales aplicables a la tributaci n 1) Principio de legalidad en materia tributaria: Precisiones sobre la seguridad jur dica: i. Estabilidad de las situaciones jur dicas: Irretroactividad de la ley: La ley s lo dispone y se aplica para lo porvenir. No tiene efecto retroactivo sino cuando sea favorable al que est subj dice o cumpliendo condena (art. 110). Se proh be retrotraer la aplicaci n de un texto legal nuevo. La raz n de la prohibici n es clara. Si se permitiese la retroactividad de la ley, no hay dudas de que se quebrantar la estabilidad jur dica al aniquilar las ventajas que se cre an adquiridas por la legislaci n anterior.

7 Ii. Certeza: Seguridad jur dica propiamente dicha, en virtud de la cual [e]n ning n caso los poderes p blicos o la ley podr n afectar o alterar la seguridad jur dica derivada de situaciones establecidas conforme a una legislaci n anterior (art. 110). Esta certeza puede ser finalizada en dos mbitos espec ficos: el de la exenci n tributaria y el del pago del tributo. Principios constitucionales aplicables a la tributaci n 1) Principio de legalidad en materia tributaria: Precisiones sobre la razonabilidad: Establece la Constituci n un criterio o patr n de razonabilidad que exige que exista cierta sustancial y razonable relaci n entre el acto (ley, acto administrativo, sentencia) y la seguridad, salubridad, moralidad y bienestar de la comunidad.

8 El sentido com n y el sentimiento racional de justicia de los hombres permiten apreciar lo que es razonable y lo que es arbitrario. La Constituci n suministra criterios, principios y valoraciones que, integrando su ideolog a, permiten componer y descubrir en cada caso el criterio de razonabilidad. Se trata de una cl usula de amplio alcance equivalente a la cl usula del debido proceso de la Constituci n norteamericana, la cual ha servido en dicho ordenamiento, al igual que en el argentino, para que los tribunales fijen normas de razonabilidad a los poderes impositivos, de control de servicios p blicos, de polic a y de dominio eminente del Estado. En otras palabras, el criterio constitucional de razonabilidad aparece como una norma cuyo contenido puede ser llenado por el juez dependiendo del entorno socioecon mico y cultural del momento de la evacuaci n de la sentencia.

9 Principios constitucionales aplicables a la tributaci n 2) Principio de justicia tributaria: Surge de la funci n misma del Estado, al igual que del fundamento del r gimen econ mico nacional, antes mencionado, como bien se desprende de los art culo 8 y 217 de la Constituci n. Tiene una extraordinaria relevancia en materia tributaria, pues el sistema tributario no es m s que el conjunto arm nico de prestaciones pecuniarias que han de ser satisfechas por una colectividad al Estado, en la forma, tiempo y cuant a que la ley establezca, con sujeci n a un criterio de justicia. En tanto que el sistema tributario es obra de derecho, en esa misma medida su nico fundamento es la idea de justicia en la distribuci n de las cargas p blicas.

10 Principios constitucionales aplicables a la tributaci n 2) Principio de justicia tributaria: Igualdad (arts. 39 y ). Se desdobla de: i) Una igualdad en la ley (la igualdad no impide discriminar entre contribuyentes, siempre que el criterio para establecer categor as distintas sea razonable y los contribuyentes comprendidos dentro de las mismas reciban igual trato); y, ii) Una igualdad en la aplicaci n de la ley (a todo individuo le debe ser aplicada la ley de la misma manera en que se aplica a otros individuos en iguales circunstancias).. De su fundamento se infiere que el fin de todo tributo es satisfacer el inter s Finalidad (art. 8) general, por ende: i) La tributaci n no tiene como objetivo enriquecer al Estado, sino lograr un beneficio com n, colectivo y p blico; y, ii) Todo tributo, en consecuencia, debe responder a un fin de inter s p blico.