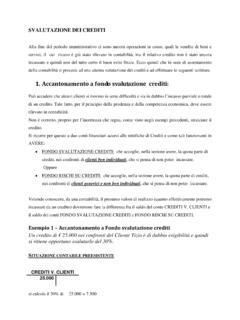

Transcription of Registrazioni di periodi precedenti

1 Vendita di immobilizzazione e rilevazione della plusvalenza: Il 15 marzo azienda decide di vendere un autocarro il cui costo storico era stato di ed era stato ammortizzato di .L autocarro viene ceduto a + IVA. Registrazioni di periodi precedenti : date le premesse prima di effettuare la vendita esistono gi due conti che riguardano l autocarro in questione e sono i seguenti: AUTOMEZZI FONDO AUTOMEZZI Prima di effettuare le scritture tipiche della vendita di immobilizzazioni bisogna rilevare la quota di ammortamento maturata dall inizio dell anno fino al giorno della vendita escluso. Ipotizzando: - data in cui avviene la vendita: 15 marzo - costo del bene ceduto paria a - aliquota di ammortamento 20% la quota di ammortamento maturata al 15 marzo sar : 73 n. giorni dal al 15 marzo (escluso) ( x 20%) x 365 n.

2 Giorni dell anno = AUTOMEZZI FONDO AUTOMEZZI AUTOMEZZI FONDO AUTOMEZZI AMMORTAMENTO AUTOMEZZI Premessa: Costo storico ammortamento Valore contabile Prezzo di vendita plusvalenza Dato che il prezzo di vendita (IVA esclusa) maggiore del valore contabile, si genera una plusvalenza pari alla differenza dei due valori. 1 registrazione Storno del Giornale FONDO AUTOMEZZI AUTOMEZZI Mastri AUTOMEZZI FONDO AUTOMEZZI 2 registrazione Rilevazione della vendita Giornale CREDITI V. CLIENTI AUTOMEZZI IVA NS. DEBITO Mastri AUTOMEZZI FONDO AUTOMEZZI CREDITI V. CLIENTI IVA NS. DEBITO 3 registrazione Rilevazione della PLUSVALENZA Giornale PLUSVALENZE AUTOMEZZI Mastri AUTOMEZZI FONDO AUTOMEZZI PLUSVALENZE CREDITI V.

3 CLIENTI IVA NS. DEBITO