Example: bachelor of science

EL CRITERIO DE LO DEVENGADOEN EL IMPUESTO …

Miguel Mur Valdivia 1 VII Jornadas Nacionales de Tributación Tema I: El Criterio de lo Devengado en el Impuesto la Renta Relator General del Tema I

Information

Domain:

Source:

Link to this page:

Documents from same domain

Implicancias tributarias en laImplicancias tributarias …

www.ifaperu.org¿Es obligatorio el uso de las NIIF? Debemos considerar lo siguiente: • Las NIIF incluyen: las NIIF y sus interpretaciones (CINNIF) y las NIC y sus interpretaciones (SIC).

LAS DONACIONES Y LIBERALIDADES EN EL …

www.ifaperu.org93 quien la percibe, y si el impuesto que grava tal manifestación de riqueza grava el producto de una donación. Lo que resulta innegable es que la donación

INSTRUMENTOS FINANCIEROS DERIVADOS - …

www.ifaperu.org11 EL CONTRATO SWAP Clases de Swaps:! Swap de tasas de interés (interest rate swap):> Obligación de intercambiar flujos de intereses calculados sobre un monto nominal (notional amount).

Certificados de Residencia y Establecimientos …

www.ifaperu.org1 Certificados de Residencia y Establecimientos Permanentes Septiembre, 2008 Rolando Ramírez-Gastón Horny

FORUM: IMPLEMENTACION DE LAS NIIFs - …

www.ifaperu.orgPage 3 IMPLEMENTACION DE LAS NIIFs - Aspectos Contables y Fiscales (1) AGENDA (1) A.Principios de Reserva de Ley y de Legalidad y utilización de las normas

Depreciación, Amortización de intangibles y Gastos …

www.ifaperu.orgPágina 5 . Definición de Activo Fijo Perspectiva contable (NIC 16) Las propiedades, planta y equipo son los activos tangibles que: a. posee una entidad para su uso en la producción o suministro de bienes y servicios,

El Crédito por Impuesto a la Renta Pagado en el …

www.ifaperu.org67 El Crédito por Impuesto a la Renta Pagado en el Extranjero Roberto Cores Ferradas(*) La Ley del Impuesto a la Renta actualmente vigente establece un cri-

De los Registros y del Registro de Comprobantes …

www.ifaperu.org49 De los Registros y del Registro de Comprobantes de Pago KATICA SVARCIC DE KOCH (*) Un impuesto que grava operaciones empresariales necesariamente requiere un sistema de registro ordenado y regulado.

NIIF 15 – Metodología de aplicación contable y …

www.ifaperu.orgJuan Paredes Septiembre 2017 NIIF 15 – Metodología de aplicación contable y aspectos relevantes para la i mplementación Asociación Fiscal Internacional (IFA )

Convenio para evitar la doble imposición con …

www.ifaperu.org469 Convenio para evitar la doble imposición con Estados Unidos: Una urgente necesidad. La experiencia española ALFREDO GILDEMEISTER RUIZ HUIDOBRO

Related documents

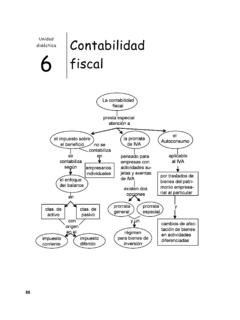

Unidad Contabilidad 6 fiscal - …

www.edicionesmanuelibanez.esU.d. 6 Contabilidad fiscal 87 6.1. Introducción 6.2. Marco conceptual del im-puesto sobre beneficios Ejemplo Son muchas las vinculaciones de la contabi-

INFORME SOBRE LA SITUACIÓN ACTUAL DE LA …

www.icac.meh.esINFORME SOBRE LA SITUACIÓN ACTUAL DE LA CONTABILIDAD EN ESPAÑA Y L˝NEAS B`SICAS PARA ABORDAR SU REFORMA (Libro Blanco para la reforma de la contabilidad en Espaæa)

Norma Internacional de Contabilidad nº 7 (NIC 7) …

www.normasinternacionalesdecontabilidad.esNIC 7 Norma Internacional de Contabilidad nº 7 (NIC 7) Estado de Flujos de Efectivo La parte normativa de este Pronunciamiento, que aparece en …

Norma Internacional de Contabilidad nº 17 (NIC 17)

www.normasinternacionalesdecontabilidad.esNIC 17 Norma Internacional de Contabilidad nº 17 (NIC 17) Arrendamientos Objetivo 1. El objetivo de esta Norma es el de prescribir, para arrendatarios y arrendadores, las políticas contables

Provisiones, Pasivos Contingentes y Activos …

www.facpce.org.arNIC 37 © IASCF 1837 NIC 37 Norma Internacional de Contabilidad 37 Provisiones, Pasivos Contingentes y Activos Contingentes Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de

TEMA 6. LA CONTABILIDAD DE LOS EMPRESARIOS. …

www.fernandodiezestella.comTemario Dº Mercantil I – C. U. Villanueva – Curso 2016/17

Norma de Información Financiera A-2 POSTULADOS …

fcaenlinea1.unam.mx© D. R. CINIF NIF A-2 – 23 Norma de Información Financiera A-2 POSTULADOS BÁSICOS Esta Norma tiene como finalidad definir los postulados básicos sobre los cuales debe operar el

COSTOS DE LA MAESTRÍA UNIVERSIDAD DE PANAMÁ

www.up.ac.paEl período de matrícula regular es de una semana de duración, prorrogable a una semana más, dependiendo de la cantidad de estudiantes que