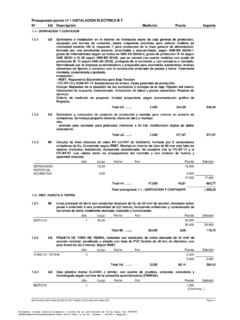

Transcription of BALANCED SCORECARD- CUADRO DE MANDO …

1 GRUPO CONSULTORES BALANCED SCORECARDBALANCED SCORECARD-- CUADRO DE MANDO INTEGRAL CUADRO DE MANDO INTEGRAL CONTENIDO1. El Nuevo entorno competitivo2. Objetivos y Arquitectura delBalancedScorecard1. El nuevo entorno competitivoCUADRO DE MANDO INTEGRALCUADRO DE MANDO INTEGRALB alancedBalancedScorecardScorecardGRUPO CONSULTORESEl NUEVO ENTORNO COMPETITIVO Globalizaci nGlobalizaci n Competencia muy din micaCompetencia muy din mica Ciclo de vida de productos y servicios mas cortoCiclo de vida de productos y servicios mas corto Consumidores m s formados y m s exigentesConsumidores m s formados y m s exigentes Mayor desarrollo tecnol gico, disponible yMayor desarrollo tecnol gico, disponible tendencias empresarialesNuevas tendencias empresarialesLiberalizaci nCompetitividadGlobalFusiones,Adquisicio nesExigenciasMedioambientalesClientes conExpectativascambiantesSurgimiento degrandes bloquescomercialesURGE LA REFLEXIONGRUPO CONSULTORESMEDICI NY CONTROLASOCIADOS A NUEVASTECNOLOG ASTECNOLOG ASDEINFORMACI N YCOMUNICACI N.

2 CON ELCRECIENTE VALOR QUEAPORTAN LASPERSONASPERSONASY SU CONOCIMIENTOPARA LACOMPETITIVIDAD YEVOLUCI NDE LASORGANIZACIONESFUNCI N DE LAESTRUCTURA YPROCESOSPROCESOSDEFUNCIONAMIENTOINTERNO YEXTERNO DE LASEMPRESASNUEVOENTORNONUEVOENTORNOUno soloconoceel rumboUno piensa losdem s trabajanNo existeComunicaci n s loordenesLa tecnolog aes primariaTrabajoen equipoUno manda los entornoes de ciertacalmaGRUPO CONSULTORESCAPITALCONOCIMIENTOTRABAJOTIE RRAFUENTESDECREACI NDERIQUEZAERAINDUSTRIALERA DELCONOCIMIENTOERAAGR COLAR etos y EstrategiasRetosMedio AmbienteInestabilidad eImprevisibilidadInternacionalizaci n delos negociosInnovaci n y Tecnolog aNuevos ValoresCulturalesEstrategiasNueva EstructuraOrganizativaNuevo estilo DirectivoCalidad Total, ExcelenciaGesti n de las PersonasResponsabilidad Socialde la EmpresaServicio al ClienteSistemas de Informaci nsin nuevas necesidades de la Direcci nuevas necesidades de la Direcci nGRUPO CONSULTORESLa funci n Directiva HOYF alta de TiempoExceso de Informaci nFalta de comunicaci Circunstancias que han acentuado algunascaracteristicasde laAlta Direcci nEl AISLAMIENTOC onsecuentemente se requiere.

3 GRUPO CONSULTORESESTRATEGIAPARAEL XITOEMPRESARIALEMPRESAO bjetivos claros, coherentes y a largo plazoProfundo conocimiento del entorno competitivoValoraci nobjetiva de los recursosPuesta en marcha eficazPROFESIONALESO bjetivos claros a nivelindividualConocimiento del entornoConocerse bien a s mismosEjercer su profesi n conentrega,constancia ydeterminaci nLos xitos empresariales y profesionales no se consiguenpor casualidad o como fruto de una jugada afortunada,sino que en la mayor a de los casos sonenuna buenaparte fruto de una estrategia bien concebida y sobretodo bien implantadaCONTENIDO2. Gestionando la Arquitectura delBalancedScorecard1. El nuevo entorno competitivo1. El nuevo entorno competitivo1. El nuevo entorno competitivoCUADRO DE MANDO INTEGRALCUADRO DE MANDO INTEGRALB alancedBalancedScorecardScorecard2. Gestionando la CONSULTORESCONTENIDOUSO Y UTILIDAD DEL BALANCED SCORECARDUSO Y UTILIDAD DEL BALANCED SCORECARDH erramienta demedici nImplantaci nEstrategiasGesti n delCambio199219962000 VALOR CONTABLEVALOR CONTABLEVALOR DE MERCADOVALOR DE MERCADO2,632,63vecesvecesVALOR DE LAS EMPRESASVALOR DE LAS EMPRESASH erramientade medici nGRUPO CONSULTORES Dondereside elvalor de laempresas?

4 252550507575100100 GeneralGeneralElectricElectricCoca ColaCoca ColaExxonExxonMicrosoftMicrosoftIntelInt elValor OcultoValor ContableActivos IntangiblesActivos Tangibles8062402020388002550751001970 1980 1990 n Activos tangibles/intangiblesRelaci n Activos tangibles/intangibles60%s/valorA os Dondereside elvalor de laempresas?GRUPO CONSULTORESS istemas de gesti n y controlCONTABILIDAD GESTION TRADICIONALCONTABILIDAD GESTION TRADICIONAL Basada en datos econ micos, registro deoperaciones detangibles. Conocimiento sistem tico y habitual del conjuntode costes. Informaci n sobre resultados fruto de accionespromovida en os Donde esta el valor? D nde se genera? C mo se gestionan?Tangibles20 %Se %.Relaci n Activos tangibles/intangiblesRelaci n Activos tangibles/intangiblesNecesidad de una gesti n integralGRUPO CONSULTORESS istemas de gesti n y controlGESTI N ACTUALGESTI N ACTUAL Se aplican nuevos m todos enfocados hacia unagesti n adecuada y reducci n general de costes (ABC, EVA.)

5 Procesos productivos automatizados, var ancriterios de imputaci n. Aparecenindicadores no financieros, ( impactomedioambiental, satisfacci n clientes, innovaci ntecnol gica, etc. Importancia delCapital de Gesti n del Coste aGesti n del ValorSistemas de gesti n y controlPRESUPUESTOPRESUPUESTO El Control se realiza a posteriori Ha evolucionado hacia el Control de las desviaciones,se gestiona por excepci n. Orientado al corto plazo. Seguimiento se realiza con concebido para el seguimiento de la Gesti n Cuando se confecciona no se alinea con los objetivosaLargo PlazoGRUPO CONSULTORESE voluci n de los Sistemas de medici Partida DobleContabilidad Producci n,CostesCostes ABCSixSigmaEFQMB echmarkingPlanificaci nPresupuestosGesti nporCompetenciasAgriculturaIndustrialCon ocimientoCONTENIDOUSO Y UTILIDAD DEL BALANCED SCORECARDUSO Y UTILIDAD DEL BALANCED SCORECARDH erramienta demedici nImplantaci nEstrategiasGesti n delCambio199219962000 GRUPO CONSULTORESS istemas de gesti n y control ACTUALESD iagn sticoEvaluaci nControl a posteriori Sistemas de gesti n y control ACTUALESD iagn sticoEvaluaci nControl a priori GRUPO CONSULTORESS istemas de gesti n y control ACTUALESD iagn sticoEvaluaci nControl a priori Obtener informaci n delentorno Conocer la estructuraorganizativa Formulaci n de Objetivos Establecimiento Pol ticasde la empresaControl a posteriori Elaboraci n Presupuesto.)

6 Ejecuci n del Presupuesto. Evaluaci n ( An lisisdesviaciones)Gesti n Estrat gicaGesti n OperativaBSCGESTI N ESTRAT GICAS irve para pensar en el futuroUnificar directricesOptimizar RecursosEstablecer controles mediante est ndaresSistema de AlertaConjunto de acciones coordinadas con elcompromiso de obtener ventajas competitivassostenibles a CONSULTORESVALORESVISIONMISIONA ccionistasSatisfechosClientesSatisfechos Procesos eficientesY eficacesTrabajadoresMotivados ypreparadosRESULTADOS DE LAS ESTRATEGIASCUADRO DE MANDO INTEGRALA linear, enfocar, comunicarINICIATIVAS ESTRATEGICASC uales son las prioridadesPLANES OPERATIVOSESTRATEGIAGESTI N ESTRAT GICAGESTI N ESTRAT GICAPROBLEMAALINEAR LAS DECISIONES CON LA ESTRATEGIAMisi nVisi nEstrategiaPersonasque tomandecisiones adiarioCOMPRENDERCOMUNICARGRUPO CONSULTORESPROBLEMAS ENPROBLEMAS ENLA IMPLANTACI NLA IMPLANTACI NDE LAS ESTRATEGIASDE LAS ESTRATEGIASSolo el 25 % delos directivostiene incentivosunidos a la estrategiaSolo el 5 % de losempleados comprendela estrategiaEl 85 % delos directivosdedican menosde una hora al mesdebatiendo laestrategia60% de las empresas noenlazan presupuestos a laestrategia POR QU APARECE ELCUADRO DEMANDOINTEGRAL ?

7 DEFINIENDO LAESTRATEGIAFEEDBACK YAPRENDIZAJECOMUNICANDO YVINCULANDOPLANFICANDO POR QU APARECE ELBALANCEDSCORECARD?LA NECESIDAD DE MEDIR Y GESTIONAR EL CAPITAL INTELECTUALCOMO MEDIO DE AUMENTAR EL VALOR,DISPONIENDO DE UN SISTEMA PARAGESTIONAR LAS EMPRESA PENSANDO EN EL FUTURO,GESTIONANDO LOS OBJETIVOS ESTRAT Davidy DavidNortonNortonGRUPO CONSULTORESCONTENIDO1. El Nuevo entorno competitivo2. Gestionando la Gestionando la Gestionando la Arquitectura delBalancedScorecard1. El nuevo entorno competitivo1. El nuevo entorno competitivo1. El nuevo entorno competitivoCUADRO DE MANDO INTEGRALCUADRO DE MANDO INTEGRALB alancedBalancedScorecardScorecardGRUPO CONSULTORESVisi nyEstrategiaVisi nyEstrategiaFinanciero Para tener xitofinancieramente , c mo deber amosaparecer antenuestrosaccionistas? ObjetivosIndicadoresMetasIniciativasPers onas Para alcanzar nuestravisi n, C momantenernuestra capacidad decambios y mejoras?

8 ObjetivosIndicadoresMetasIniciativasMODE LODELCUADRODE MANDOINTEGRALP rocesos Para satisfacer anuestrosaccionistas yclientes, en qu procesos delnegociodebemossobresalir? ObjetivosIndicadoresMetasIniciativasClie ntes Para alcanzarnuestravisi n, C modebemosaparecer antenuestrosclientes? ObjetivosIndicadoresMetasIniciativasPers pectiva FinancieraObtenemos resultados econ micos yfinancieros de los ClientesProduciendo la satisfacci n yfidelizaci nde nuestros ProcesosGestionando procesos, recursos de PersonasMediante personas con competencias,capacidades y habilidades MANDOINTEGRALGRUPO CONSULTORESPERSPECTIVA FINANCIERAO btenemos resultados econ micos yfinancieros DE LOS CLIENTESP roduciendo la satisfacci n yfidelizaci nde nuestros INTERNAG estionando procesos recursos DE LAS PERSONASM ediante personas con competencias,capacidades y habilidades LOSTANGIBLESINDICADORESDE LOSINTANGIBLESE quilibrioEquilibrioAYERAYERHOYHOYMAMA A ANANAINTERNOEXTERNOMODELODELCUADRODE MANDOINTEGRALPALANCASRESULTADOSPROBLEMAA L CLIENTE LE LLEGAN PRODUCTOS DEFECTUOSOSRELACI NCAUSAEFECTOMODELODELCUADRODE MANDOINTEGRALCONSECUENCIAS/ EFECTOSR eclamaciones Clientes insatisfechosCostes de reparaci n y atenci n reclamacionesCostes de productos inserviblesP rdida de imagen en el mercadoP rdida de RentabilidadP rdida de ClientesInsatisfacci n de los trabajadoresGRUPO CONSULTORESPROBLEMAAL CLIENTE LE LLEGAN PRODUCTOS DEFECTUOSOSRELACI NCAUSAEFECTOMODELODELCUADRODE MANDOINTEGRALCAUSASM aquinaria obsoletaFalta preparaci n personalMala planificaci n producci nFalta un sistema de.

9 Aumentar valor mediante nClienteCalidadserviciosProductosInnovad oresCapacitaci nEmpleadosRELACI NCAUSA EFECTOP erspectivaFinancieraPerspectivaClientePe rspectivaProcesosInternosPerspectivaPers onasNuevosClientesGRUPO CONSULTORESOBJETIVO:ES UNA PROPUESTA,ES AQUELLO QUE SE SISTEMA QUE UTILIZAMOS PARA MEDIR ELCUMPLIMIENTO DEL OBJETIVOINDICADORMAPA ESTRAT GICOREPRESENTACI N DE LA ESTRATEGIA, QUE CONTIENEOBJETIVOS EN TODAS LAS PERSPECTIVAS ValorPerspectivadeClientesPerspectivaInt ernaMAPAESTRAT GICOCRECIMIENTOPRODUCTIVIDADP erspectivaPersonasMODELODELCUADRODE MANDOINTEGRALGRUPO CONSULTORESM ediante una mayor reducci n decostesAumentarRentabilidadHay estructura para crecerCreamos Valor a trav s delcrecimientoExiste potencial en otros mercadosCapacidad para innovar enIngresosFINANCIERAD escripci n de la estrategiaOBJETIVOSESTRAT GICOSPERSPECTIVAEL MAPAESTRAT GICOMODELODEL CUADRODE MANDOINTEGRALP erspectivaFinancieraCrear ValorCrecerIngresosMejoraEstructuracoste sEL MAPAESTRAT GICOO bjetivo Estrat gico:Crecimiento NuevosMercados y Estrat gico.

10 Aumentar CONSULTORESB uscar el crecimiento a mediantela ampliaci n de clientes ennuevas nGeogr ficaMantener el liderazgo en la zonamediante calidad en el servicio,siendo competitivos y ofreciendonuevos productosFidelizarClientesCLIENTED escripci n de la estrategiaOBJETIVOSESTRAT GICOSPERSPECTIVAEL MAPAESTRAT GICOP erspectivaFinancieraCrear ValorCrecerIngresosMejoraEstructuracoste sPerspectivaClientesFidelizarClientesPen etraci nNuevosmercadosEL MAPAESTRAT GICOO bjetivo Estrat gico:Crecimiento NuevosMercados y Estrat gico:Aumentar CUADRODE MANDOINTEGRALGRUPO CONSULTORESP erspectivaFinancieraCrear ValorCrecerIngresosMejoraEstructuracoste sPerspectivadeClientesFidelizarClientesI ncrementoNuevosmercadosPerspectivaIntern aDesarrolloOrganizaci ncomercialMantenerNiveles deCalidadProcesosInnovaci nAumentocapacidadProductivaEL MAPAESTRAT GICOO bjetivo Estrat gico:Crecimiento NuevosMercados y Estrat gico:Aumentar CUADRODE MANDOINTEGRALA lcanzar y mantener la calidadestablecida tanto en los productosmaduros como en los actualesMantener laCalidadCon objeto de poder satisfacer tantoal crecimiento en nuevos mercadoscomo para optimizar los costesAumentarCapacidadProducci nAdaptada a los Planes de Expansi ngeogr fica y diversificaci n deproductosNuevaOrganizaci nComercialIntroducir e impulsar procesosinternos que permitan innovar ydesarrollar nuevos productos devalor a deInnovaci nINTERNAD escripci n de la estrategiaOBJETIVOSESTRAT GICOSPERSPECTIVAEL MAPAESTRAT GICOMODELODEL CUADRODE MANDOINTEGRALGRUPO CONSULTORESQue el personal comprenda y alineesu trabajo con los objetivos de laempresa.