Transcription of 2. (Priroda poreza) PRAVILNIK O PRIMJENI …

1 Na temelju lana 60. stava (1) zakona o pla anja poreza po odbitku na izvoru (Obrazac porezu na dobit ("Slu bene novine Federacije OP-820). BiH", broj 15/16), federalni ministar financija- federalni ministar finansija donosi lan 2. (Priroda poreza). PRAVILNIK . Porez na dobit predstavlja izravni porez koji se O PRIMJENI zakona O porezu NA prikuplja od pravnih osoba odnosno dijelova DOBIT pravnih osoba saglasno odredbama zakona u svim slu ajevima iz kojih je proizi la oporeziva dobit odnosno prihod. I. OSNOVNE ODREDBE.

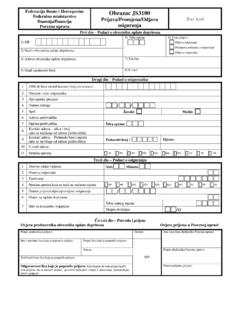

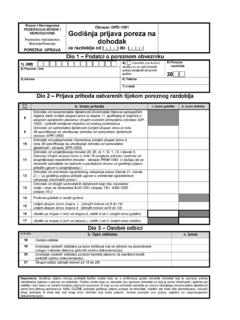

2 Lan 3. lan 1. (Rodno zna enje). (Predmet Pravilnika). Izrazi koji se koriste u ovom Pravilniku, a imaju (1) Ovim Pravilnikom se ure uje utvr ivanje rodno zna enje koriste se neutralno i odnose porezne osnovice, procedure utvr ivanja i se jednako i za mu ki i za enski rod. naplate poreza, procedure za ostvarivanje prava na porezne poticaje, oblik, sadr aj, lan 4. na ine i rokove dostavljanja obrazaca poreznih (Definicije). prijava i druga pitanja od zna aja za primjenu zakona o porezu na dobit (u daljnjem tekstu: U smislu ovoga Pravilnika primjenjuju se Zakon).

3 Pojmovi definirani lankom 2. zakona kao i sljede i pojmovi: (2) Sastavni dio ovoga Pravilnika su obrasci: a) pojam "osoba" zna i svaka fizi ka ili pravna Porezna bilans(Obrazac PB 800-A), Porezna osoba;. bilans(Obrazac PB 800-B), Prijava poreza na b) pojam "pravni subjektivitet" obuhva a dobit za gospodarska dru tva (Obrazac PP prava i obveze osoba koje se stje u upisom u 801), Prijava poreza na dobit za podru nicu odgovaraju i registar kod nadle nih organa;. RS ili BD za kanton (Obrazac PP- 802), Prijava c) pojam "na elo izvora" zna i da dr ava poreza na dobit za poslovnu jedinicu izvora ima prioritetno pravo da oporezuje nerezidenta (Obrazac PP-803), Prijava poreza imovinu koja se nalazi na njenom teritoriju na dobit za djelimi no izuzete osobe (Obrazac odnosno dohodak ili prihod koji je na njenom PP-804), Konsolidirana porezna bilansi prijava teritoriju ostvaren.

4 Poreza na dobit (Obrazac PP-805), Prijava d) pojam "nepokretna imovina" uklju uje dobiti podru nice u RS ili BD (Obrazac PE- imovinu koja ne mo e promijeniti svoj polo aj u 806), Prijava dobiti poslovne jedinice izvan prostoru, kao to su zgrade, zemlji te, i sl. Bosne i Hercegovine (Obrazac PE-807), Plan e) pojam "neograni ena porezna obveza". investiranja (Obrazac PI-808), Pregled uklju uje pravo dr ave rezidentnosti da nastalih, neiskori tenih i iskori tenih poreznih oporezuje prihod odnosno dobiti neovisno o gubitaka (Obrazac PG-809), Prijava porezne teritoriju na kojem je taj prihod odnosno dobit olak ice po osnovi investiranja u proizvodnu ostvarena.

5 Opremu (Obrazac PP-810), Prijava porezne f) pojam "ograni ena porezna obveza". olak ice po osnovi investiranja u stalna uklju uje pravo dr ave na ijem teritoriju je sredstva (Obrazac PP-811), Prijava porezne ostvaren prihod odnosno dobit da oporezuje taj olak ice po osnovi novog zapo ljavanja prihod odnosno dobit. (Obrazac PP-812), Izjava o obra unatom g) pojam "tie-breaker" uklju uje set pravila kod porezu na ispla ene dividende/udjele (Obrazac odre ivanja rezidentnosti. ID-813), Prijava poreznog kredita izvan Bosne i Hercegovine po osnovi prihoda (Obrazac PK- II.

6 UTVR IVANJE POREZNE OSNOVICE A. 814), Prijava poreza po odbitku po osnovi Porezni obveznik dividende (Obrazac POD-815), Prijava poreza po odbitku po osnovi kamate (Obrazac POD- lan 5. 816), Prijava poreza po odbitku po osnovi (Neograni eni porezni obveznik). autorske naknade (Obrazac POD-817), Prijava poreza po odbitku po osnovi ostalih prihoda (1) Privredno dru tvo i sve druge pravne osobe (Obrazac POD-818), Prijava poreza po odbitku koje su osnovane saglasno odredbama po osnovi imovine i prava (Obrazac POD-819)

7 Propisa koja ure uju gospodarska dru tva, i Izjava pravne osobe u svrhu osloba anja koja imaju sjedi te ili mjesto stvarne uprave i nadzor poslovanja na teritoriju Federacije tr i nu djelatnost radi stjecanja dobiti, na na in Bosne i Hercegovine (u daljnjem tekstu: ure en ovim Pravilnikom. Federacija), predstavljaju poreznog obveznika iz lana 3. stav (1) zakona . Dobit koju je ova lan 7. osoba ostvarila, neovisno o tr i tu na kojem je (Osobe koje ne podlije u porezu na dobit). ostvarila prihode, podlije e neograni enoj poreznoj obvezi.

8 (1) Organi uprave na dr avnoj, federalnoj i kantonalnoj razini odnosno na razini lokalne (2) Osoba bez pravnog subjektiviteta, koja ima jedinice samouprave ure eni saglasno sjedi te ili mjesto stvarne uprave i nadzora propisima koji ure uju organizaciju organa poslovanja na teritoriju Federacije, a ija dobit uprave, nisu porezni obveznici prema lanu 4. odnosno dohodak nije oporeziva prema stav (1) ta ka b) zakona . odredbama propisa koji ure uju porez na dohodak, uklju uju i udru ivanje osoba, (2) Pravne osobe koje ne podlije u porezu na smatraju se poreznim obveznikom iz lana 3.

9 Dobit iz lana 4. stav (1) ta ka c) zakona su stav (1) zakona . ustanove, zavodi, vjerske zajednice, politi ke stranke, sindikati, komore, udruge, fondacije, (3) Poreznim obveznikom smatra se i mati no zaklade, turisti ke zajednice, sportska dru tva i privredno dru tvo i njegova ovisna dru tva koja savezi, ukoliko ispunjavaju, kumulativno, su me usobno povezana putem ugovora u sljede e uslove: skladu s odredbama propisa koji ure uje a) da su osnovane prema propisima koji gospodarska dru tva odnosno putem kapitala ure uju: u skladu s lankom 41.

10 zakona , a ije se - udruge i fondacije u Bosni i Hercegovini i u mjesto stvarne uprave i nadzor poslovanja Federaciji;. nalazi na teritoriju Federacije. - slobodu vjere i pravni polo aj crkvi i vjerskih zajednica u Bosni i Hercegovini;. (4) Porezni obveznik je i druga pravno osoba - politi ke organizacije u Bosni i Hercegovini;. koja nije obuhva ena lankom 4. zakona , a - turisti ke zajednice u Federaciji i Bosni i obavlja tr i nu djelatnost na teritoriju Hercegovini;. Federacije s ciljem stjecanja dobiti, bez obzira - ustanove u Bosni i Hercegovini i na djelatnost ili njezin pravni subjektivitet.