Transcription of LPPSA - treasury.gov.my

1 L P P S A LPPSA Bajet 2013 (Konsolidasi Fiskal) Ringankan Bebanan Kewangan Kerajaan Meningkatkan Keefisyenan Volume Pinjaman Meningkat Menerusi EC Badan Berkanun Diasingkan Saraan dan Bebas L P P S A LPPSA Akta 767 Warta 4 Jun 2015 Kuat Kuasa 1 Julai 2015 Self-finacing Faedah Sama BBDS & Bebas sepenuhnya L P P S A Akta 42 Kuasa Menteri Tubuhkan Kumpulan Wang Akta 767 Kuasa Menteri Tubuhkan Lembaga Sebelum (BPP) Penyelesaian Alternatif: Pengkorporatan BPP kepada Badan Berkanun Baru Selepas (NSB) Struktur BPP adalah satu bahagian di bawah Kementerian Kewangan Akan dikorporatkan menjadi sebuah Badan Berkanun Diasingkan Saraan Sepenuhnya atau NSB yang masih di bawah Kerajaan Malaysia Terma & Syarat Pinjaman Peruma-han Terma pinjaman dan kelayakan pinjaman BPP yang sedia ada adalah seperti berikut: oKadar faedah kadar 4% oKelayakan- kriteria tertakluk kepada syarat-syarat yang terkandung di dalam Pekeliling Perbendaharaan Bil Tahun 2014 oYuran / caj (guaman, perjanjian, dokumentasi) - tidak dikenakan kepada penjawat awam Dalam usaha mengekalkan tahap kemudahan pinjaman perumahan yang ditawarkan oleh BPP, NSB akan mengikut/mengekalkan terma pinjaman dan kelayakan pinjaman sedia ada.

2 Tiada sebarang perubahan dalam: oKadar faedah dikekalkan pada kadar 4% oKelayakan- kriteria sedia ada dikekalkan oYuran / caj (guaman, perjanjian, dokumentasi) - berpandukan terma sedia ada BPP iaitu tidak dikenakan kepada penjawat awam Perbandingan Sebelum dan Selepas Pengkorporatan BPP Sebelum (BPP) Penyelesaian Alternatif: Pengkorporatan BPP kepada Badan Berkanun Baru (samb.) Selepas (NSB) Premis BPP kini beroperasi di Putrajaya Bagi mengelakkan sebarang gangguan dalam operasi dan urusan harian, NSB akan terus beroperasi di premis sedia ada di Putrajaya Kemuda-han Kakita-ngan Kakitangan BPP kini menikmati kemudahan kakitangan seperti yang dinikmati oleh penjawat awam Sehingga kini, kemudahan kuarters telah disediakan kepada 177 kakitangan BPP Kakitangan BPP yang menyertai NSB tidak akan mengalami sebarang kerugian atau kekurangan. Sebaliknya, pakej yang sedang dirunding adalah lebih baik daripada apa yang dinikmati oleh kakitangan BPP pada masa ini Kakitangan BPP seramai 177 orang ini akan terus menikmati kemudahan kuarters dalam tempoh secondment ke NSB.

3 Kerajaan juga telah bersetuju untuk menyediakan kuarters selama 2 + 1 tahun apabila kakitangan BPP menyertai NSB secara tetap Status Kakita-ngan Kakitangan BPP adalah pegawai kerajaan yang terdiri daripada: oLantikan Tetap; oGunasama Am; dan oKader Kakitangan BPP Gunasama Am dan Kader akan diberi pilihan untuk menerima tawaran secondment ke NSB dengan syarat-syarat yang lebih menguntungkan. Kakitangan tersebut tidak akan dikenakan paksaan untuk menyertai NSB Perbandingan Sebelum dan Selepas Pengkorporatan BPP Sebelum (BPP) Penyelesaian Alternatif: Pengkorporatan BPP kepada Badan Berkanun Baru (samb.) Selepas (NSB) Infrastruk-tur & Proses Sistem sedia ada adalah berdasarkan Sistem Pinjaman Perumahan Bersepadu (SPPB) Sistem, proses and prosedur akan dipertingkatkan bagi menyediakan data berkualiti tinggi Proses secara menyeluruh (bermula daripada permohonan pinjaman sehingga pengeluaran/pentadbiran kutipan atau bayaran balik) boleh ditambah baik dalam usaha menjimatkan masa pemprosesan dan meningkatkan kualiti perkhidmatan Perbandingan Sebelum dan Selepas Pengkorporatan BPP L P P S A Faedah KEKAL 4% 7 Jenis Kemudahan Sama Faedah Kelayakan Sama L P P S A 800 org BPP : PRE TPP 600 org BPP : POST TPP 500 org LPPSA LPPSA Staff LPPSA Pinjaman L P P S A Lembaga Pembiayaan Perumahan Sektor Awam Organisasi 10 LPPSA akan ditadbir oleh sebuah Lembaga Pengarah yang bertanggungjawab kepada Menteri dengan komposisi seperti berikut: Ketua Setiausaha Perbendaharaan Pengerusi Ahli Lembaga Negara atau wakilnya; Negara atau wakilnya.

4 Pegawai Eksekutif yang menjadi anggota ex-officio; iv. 3 orang anggota daripada kalangan pegawai perkhidmatan awam persekutuan yang hendaklah dilantik oleh Menteri; dan v. 2 4 orang anggota lain yang hendaklah dilantik oleh Menteri LPPSA mempunyai kuasa serta bertanggungjawab terhadap pengurusan kewangannya sendiri. L P P S A Akta KWPP 1971 Bermula pinjaman 1970 Pekeliling 2011, PR 1/2013 1971-2015 Akta 767 LPPSA 2016 L P P S A LATAR BELAKANG Ditubuhkan pada tahun 2016 PENUBUHAN Akta Lembaga Pembiayaan Perumahan Sektor Awam 2015 [Akta 767] Pekeliling Lembaga Pekeliling Punca kuasa L P P S A Permohonan BPP Lulus Permohonan LPPSA Lulus 1971-2015 2016 ke atas LPPSA L P P S A Penambahbaikan Proses Call Centre Panel Peguam L P P S A Pusat Panggilan 88801600 20 org Executive Pengalaman L P P S A Permohonan (S&P) Peguam Peminjam Lulus Cagaran (Dokumen Perjanjian) Peguam Panel LPPSA Peguam Panel L P P S A Peguam Panel L P P S A Carta Organisasi LPPSA CEO CFO Cooperate Planning Cooperate Service Operation I Operation II Internal Audit CEO s Office L P P S A Menjaga dana LPPSA CFO IT Policy Risk Management Cooperate Planning HR Admin Cooperate Comm Cooperate Services Proses& Bayaran Cagaran Operation I Loan account Operation II L P P S A KATEGORI PEMOHON Pegawai Tetap yang sedang berkhidmat dalam Kerajaan Persekutuan atau Kerajaan Negeri atau Badan Berkanun atau Pihak Berkuasa Tempatan Warganegara Malaysia.

5 Telah berkhidmat sekurang-kurangnya satu (1) tahun dan telah disahkan jawatan. Bukan seorang bankrap atau siberhutang hukuman atau seorang tidak berkemampuan kewangan atau sedang diambil tindakan tatatertib bagi tujuan buang kerja. Anggota Perkhidmatan Awam/Polis/Tentera L P P S A KATEGORI PEMOHON Ahli Parlimen Pihak Berkuasa Tempatan (PBT) Tentera Polis Anggota Perkhidmatan Awam Badan- Badan Berkanun Kerajaan Negeri Anggota Pentadbiran Persekutuan Anggota Pentadbiran Negeri Ahli Dewan Undangan Negeri PEMOHON Hakim L P P S A KATEGORI PEMOHON Anggota Pentadbiran Persekutuan : Perdana Menteri, Timbalan Perdana Menteri, Menteri, Timbalan Menteri, Setiausaha Parlimen dan Setiausaha Politik; Anggota Pentadbiran Negeri: Menteri Besar, Ketua Menteri, Timbalan Menteri Besar, Timbalan Ketua Menteri dan Ahli Majlis Mesyuarat Kerajaan Negeri; Anggota Dewan Negara dan Dewan Rakyat; Yang Dipertua Dewan Rakyat; Hakim Mahkamah Persekutuan/Rayuan/ Tinggi tertakluk kepada Akta Saraan Hakim 1971[Akta 45]; Ahli Dewan Undangan Negeri.

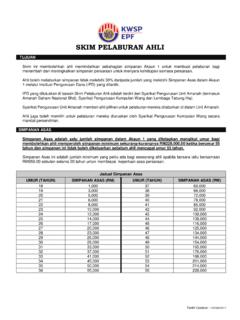

6 L P P S A PENGENALAN Skim Pinjaman Perumahan Sektor Awam (SPPSA) Skim Pinjaman Perumahan Sektor Awam Secara Islam (SPPSAi) SKIM PINJAMAN PERUMAHAN LPPSA L P P S A PINJAMAN PERUMAHAN LPPSA Tempoh pinjaman 1 = 30 Thn Pinjaman Ke-2 = 25 Thn Max Umur : 1 Tahun Sebelum Bersara Wajib (Skim Pencen) 5 Tahun Sebelum Bersara (KWSP) Tiada potongan faedah pencen/ganjaran Layak 2 Kali Loan (Tp Kena selesai Yg 1st Untuk Buat 2nd ) Boleh beli rumah/ tanah atau rumah kedai Lelongan LPPSA sahaja dibenarkan 4% Flat Rate (Reducing Balance) Pembiayaan 100% Boleh joint loan (tertakluk kepada syarat) L P P S A JENIS PINJAMAN Membeli rumah atau petak rumah kediaman yang telah siap Jenis I Membina rumah di atas tanah sendiri Jenis II Membeli rumah atau petak rumah kediaman dalam pembinaan Jenis III Membeli tanah dengan tujuan membina rumah Jenis IV Menyelesaikan hutang pinjaman perumahan daripada bank/institusi kewangan Jenis V Membina rumah di atas tanah pemohon yang dibeli melalui pinjaman Kerajaan Jenis VI Membuat kerja ubahsuai rumah atau petak rumah kediaman Jenis VII L P P S A KELAYAKAN PINJAMAN BIL GAJI HAKIKI (RM) KELAYAKAN BAHARU (RM)

7 1 8500 ke atas 600, 2 6500 ke 8499 562, 3 5500 ke 6499 525, 4 4500 ke 5499 500, 5 3500 ke 4499 475, 6 3000 ke 3499 400, 7 2500 ke 2999 350, 8 2000 ke 2499 320, 9 1500 ke 1999 260, 10 1200 ke 1499 210, 11 1000 ke 1199 150, 12 999 dan ke bawah 120, ANGGOTA PERKHIDMATAN AWAM, POLIS DAN TENTERA TERTAKLUK KEPADA POTONGAN 60% DARIPADA GAJI HAKIKI PINJAMAN PERTAMA TERTAKLUK KEPADA POTONGAN 50% DARIPADA GAJI HAKIKI PINJAMAN KEDUA L P P S A Pengiraan Kelayakan Kelayakan Jadual Kelayakan Kalkulator 60% daripada Gaji Basic Komitmen Lain L P P S A Contoh pengiraan Calculator L P P S A Harga hartanah Penilaian oleh JPPH Amaun yang dipohon Kelayakan maksimun pemohon AMAUN KELAYAKAN PEMINJAM Kelulusan? ..amaun yang mana L P P S A Pembelian hartanah yang telah siap daripada: a)penjual di pasaran b)penjawat awam (urusniaga kontra) c)hartanah lelongan LPPSA . JENIS DAN SYARAT PINJAMAN Jenis I : Membeli rumah atau petak rumah kediaman yang telah siap.

8 JENIS SYARAT PINJAMAN Pembinaan rumah hanya dibenarkan selepas pinjaman diluluskan; Tanah ada Hakmilik Individu dan bebas daripada sebarang bebanan; dan Pelan bangunan yang diluluskan oleh Pihak Berkuasa Tempatan. Jenis II : Membina rumah di atas tanah sendiri. L P P S A Pembelian hartanah daripada pemaju : oHartanah perlu mempunyai Hakmilik Individu atau Hakmilik Induk; dan oPemaju mestilah mencatatkan Lesen Pemaju serta Permit Jualan di dalam Perjanjian Jual Beli. Pembelian petak rumah kediaman dengan lot parkir berasingan dibenarkan dengan syarat Perjanjian Jual Beli hendaklah berasingan dan permohonan perlu dikemukakan serentak. JENIS DAN SYARAT PINJAMAN Jenis III : Membeli rumah atau petak rumah kediaman dalam pembinaan JENIS SYARAT PINJAMAN L P P S A Tanah perlu mempunyai Hakmilik Individu; Surat kebenaran pindahmilik dan menggadai daripada Pihak Berkuasa Negeri diperlukan jika hakmilik mempunyai sekatan kepentingan; Jika hartanah telah digadai kepada bank/institusi kewangan, penyata baki hutang penjual mestilah dalam had amaun kelayakan pemohon bagi tempoh enam bulan ke hadapan; Pembelian hanya dibenarkan bagi tanah yang telah siap/sedia untuk pembinaan rumah; Amaun kelayakan tidak melebihi 50% daripada kelayakan semasa; Laporan Penilaian daripada JPPH.

9 JENIS DAN SYARAT PINJAMAN Jenis IV: Membeli tanah dengan tujuan membina rumah JENIS SYARAT PINJAMAN L P P S A Dibenarkan mengambil alih baki hutang suami/isteri dengan syarat pemohon adalah pemilik bersama; Penyata baki hutang bank/institusi kewangan bagi tempoh 6 bulan kehadapan; Laporan Nilaian daripada JPPH. JENIS DAN SYARAT PINJAMAN Jenis V: Menyelesaikan hutang pinjaman perumahan daripada bank/institusi kewangan JENIS SYARAT PINJAMAN L P P S A Hakmilik Individu didaftar atas nama pemohon dan telah dicagar kepada Kerajaan Malaysia; Pembinaan rumah hanya boleh dimulakan setelah pinjaman diluluskan; Surat kebenaran menggadai daripada Pihak Berkuasa Negeri diperlukan jika hakmilik mempunyai sekatan kepentingan; Pelan bangunan yang telah diluluskan oleh Pihak Berkuasa Tempatan dan tempoh kelulusan masih berkuat kuasa; Laporan Nilaian daripada JPPH. JENIS DAN SYARAT PINJAMAN Jenis VI: Membina rumah di atas tanah pemohon yang dibeli melalui pinjaman Kerajaan JENIS SYARAT PINJAMAN L P P S A Tiada tunggakan bayaran balik pinjaman; Baki kelayakan semasa; Pinjaman bersama suami/isteri jika pemilik bersama; Dibenarkan selepas 5 tahun daripada tarikh surat kelulusan bagi Jenis I dan V, 5 tahun daripada tarikh pengeluaran baucar bayaran 95% atau 100% bagi jenis II dan III ; Pelan kerja ubahsuai yang diluluskan oleh Pihak Berkuasa Tempatan; Harta yang dibeli dengan pinjaman BPP/ LPPSA sahaja Kos kerja ubah suai perlu mendapat penilaian oleh JPPH.

10 JENIS DAN SYARAT PINJAMAN Jenis VII: Membuat kerja ubahsuai rumah atau petak rumah kediaman Ubahsuai rumah atau petak rumah kediaman yang dibeli melalui Pinjaman Perumahan Perbendaharaan Malaysia JENIS SYARAT PINJAMAN L P P S A TATACARA PENGELUARAN BAYARAN Jenis I Jenis II Bayaran akan dikeluarkan kepada peguam selepas hartanah sempurna dicagar kepada Kerajaan Malaysia. Setelah Borang Gadaian dikembalikan kepada peguam untuk pendaftaran (bagi kes menyelesaikan hutang bank/institusi kewangan). Bayaran kepada peguam. Secara berperingkat selepas hartanah digadai sempurna. Bayaran kepada pemaju yang berdaftar dengan KPKT adalah mengikut Jadual G [Peraturan-Peraturan Pemaju Perumahan (Kawalan dan Perlesenan) 1989]; Laporan kesiapan berperingkat oleh JPPH. L P P S A TATACARA PENGELUARAN BAYARAN Jenis III Jenis III Bayaran kepada pemaju yang berdaftar dengan KPKT adalah mengikut Jadual G atau H [Peraturan-Peraturan Pemaju Perumahan (Kawalan dan Perlesenan) 1989]; Bayaran kepada peguam bagi pemaju yang mendapat pengecualian Lesen Pemajuan Perumahan daripada KPKT adalah mengikut jadual bayaran yang terkandung dalam Perjanjian Jual Beli; Bayaran kepada peguam mengikut jadual bayaran yang terkandung di dalam Perjanjian Jual Beli berdasarkan ketetapan Ordinan Negeri Sabah; dan Bayaran kepada peguam mengikut kaedah bayaran berdasarkan ketetapan Undang-Undang Negeri Sarawak.