Transcription of Temi in preparazione alla maturità ACQUISIZIONE …

1 ATTIVIT DIDATTICHE 1copyright 2014 RCS Libri Milano - Tutti i diritti sono riservati - Anno scolastico 2013/2014onlineTemi in preparazione alla maturit ACQUISIZIONE DI BENI STRUMENTALI, FINANZIAMENTI, FULL COSTINGdi Lucia BARALEMATERIE: ECONOMIA AZIENDALE ( Classe 5a Istituto Tecnico e Istituto Professionale - Economico gestionale)La traccia chiede allo studente di illustrare le modalit di ACQUISIZIONE dei beni stru-mentali e le relative fonti di finanziamento e di analizzare i riflessi delle decisioni aziendali sul bilancio d primo punto a scelta riguarda le rilevazioni contabili del rinnovo di un impianto, del mutuo bancario e del leasing finanziario.

2 Nel secondo punto a scelta prevista l applicazione del metodo del full innovazioni tecnologiche impongono alle imprese di rinnovare i propri processi produttivi. L impresa industriale Alfa Spa intende rinnovare in parte il processo produttivo; a tal fine deve scegliere la forma di ACQUISIZIONE degli impianti e macchinari e le fonti di finanziamento pi idonee. Illustrare le diverse alternative a disposizione dell impresa e commentare gli effetti sul bilancio d il candidato svolga uno dei seguenti La Alfa Spa sostituisce un impianto finanziando l operazione con un mutuo bancario e acquisisce un macchi-nario stipulando un contratto di leasing finanziario.

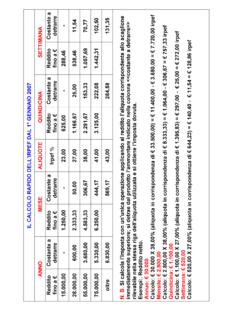

3 Presentare le registrazioni contabili delle operazioni di gestione e di assestamento compiute dall La Alfa Spa produce tre varianti del prodotto A realizzando nel mese di dicembre le seguenti produzioni: Al unit , A2 unit e A3 unit . Le varianti A1 e A2 sono lavorate nei tre reparti produttivi; la variante A3 lavorata in due reparti. Determinare il costo industriale complessivo e unitario delle tre produzioni con il metodo del full costing e il prezzo unitario di vendita ipotizzando un risultato economico lordo pari al 40% del costo DIDATTICHE 2copyright 2014 RCS Libri Milano - Tutti i diritti sono riservati - Anno scolastico 2013/2014onlineSvolgimento del tema di maturit PARTE A TRATTAZIONE OBBLIGATORIA ACQUISIZIONE di beni strumentali e relative forme di finanziamentoLe innovazioni tecnologiche impongono alle imprese il rinnovo dei

4 Processi produttivi al fine di ottenere un migliora-mento nell efficienza produttiva e una migliore qualit dei prodotti per soddisfare le esigenze di una clientela sempre pi Alfa Spa, impresa industriale, per rinnovare il processo produttivo decide di sostituire in parte gli impianti e i mac-chinari. L ACQUISIZIONE degli impianti e dei macchinari pu essere effettuata con le seguenti modalit : acquisto, conferimento da parte dei soci, locazione, leasing e costruzione in caso di acquisto dei beni strumentali l impresa contabilizza il costo sostenuto in conti economici di reddito accesi ai costi pluriennali.

5 Se l acquisto comporta il sostenimento di costi accessori (costi di installazione, collaudo, provvigioni a intermediari ecc.), questi vengono patrimonializzati. Quando il prezzo del bene elevato oppure si acquista un bene la cui realizzazione effettuata su specifiche indicate dall acquirente, il fornitore pu richiedere il versamento di un acconto prima della consegna del bene; tale acconto costituisce un operazione da assoggettare a IVA e viene rilevato nel conto finanziario Fornitori immobilizzazioni materiali c/acconti, che esprime un credito verso il fornitore.

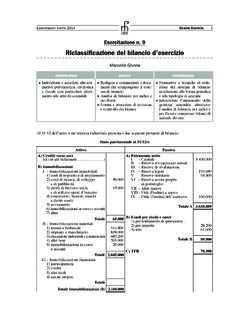

6 L acquisto dei beni strumentali produce i seguenti effetti sul bilancio d esercizio: nell Attivo dello Stato patrimoniale in B) Immobilizzazioni II Immobilizzazioni materiali viene indicato in 2) Im-pianti e macchinari, il costo delle immobilizzazioni al netto del relativo fondo ammortamento; nel Conto economico nel raggruppamento B) Costi della produzione voce 10) sottovoce b) Ammortamento delle immobilizzazioni materiali, viene indicato l ammortamento del conferimento di beni pluriennali nelle societ di capitali richiede una relazione di stima redatta da un soggetto indi-pendente che valuta il bene conferito al fine di evitare l annacquamento del patrimonio che si pu creare sopravvalu-tando il bene locazione dei beni strumentali scelta quando l impresa non interessata a diventare proprietaria del bene o non di-spone dei mezzi finanziari sufficienti per acquistarlo.

7 Prendendo in locazione un bene l impresa sostiene costi per godi-mento di beni di terzi che vengono contabilizzati in conti economici di reddito d esercizio. Il contratto di locazione pu prevedere il versamento, al momento della stipulazione, di una cauzione che viene contabilizzata nel conto finanziario Crediti per cauzioni. Il costo per la locazione dei beni strumentali si riepiloga nel Conto economico nel raggruppamento B) Costi della produzione voce 8) Per godimento di beni di leasing finanziario un contratto con il quale possibile acquisire in locazione beni mobili o immobili in quanto la societ di leasing mette a disposizione dell impresa utilizzatrice il bene oggetto del contratto e l utilizzatore del bene pu , alla scadenza del contratto, decidere di diventarne proprietario pagando un prezzo di riscatto stabilito al momento della stipula del contratto.

8 Il contratto prevede, a volte, un esborso iniziale sotto forma di maxicanone. Nel contratto interviene la societ di leasing che acquista il bene dall impresa produttrice e lo d in uso all utilizzatore del bene che tenuto a versare canoni aspetti positivi del contratto di leasing sono: l esborso finanziario iniziale inferiore rispetto a quello che si renderebbe necessario per l acquisto; la mancata consegna di garanzie reali; la disponibilit di un bene sempre tecnologicamente aspetti negativi del contratto di leasing sono: il valore residuo del bene resta nelle mani del locatore; l esborso fisso per il conduttore; il mancato prestigio della propriet ; il rischio dello spossessamento del bene nel caso di mancato pagamento del beni in leasing, non essendo di propriet della societ , non rientrano giuridicamente nel suo patrimonio.

9 Tuttavia, al fine di dare una rappresentazione corretta dei beni a disposizione della societ e degli obblighi derivanti dalla stipula-ATTIVIT DIDATTICHE 3copyright 2014 RCS Libri Milano - Tutti i diritti sono riservati - Anno scolastico 2013/2014onlineSvolgimento del tema di maturit zione del contratto di leasing, opportuno evidenziare l impegno assunto per i canoni da pagare. Tale impegno corri-sponde alla somma di tutti i canoni da pagare ed registrato nei conti d ordine nel sistema degli impegni. La stipula di un contratto di leasing produce i seguenti riflessi sul bilancio d esercizio: nello Stato patrimoniale nell Attivo in D) Ratei e risconti viene iscritto l eventuale risconto attivo relativo ai canoni da rinviare ai futuri esercizi; nel Conto economico nel raggruppamento B) Costi della produzione voce 8) Per godimento di beni di terzi, vengono iscritti i canoni di competenza.

10 Nella Nota integrativa viene segnalato l impegno assunto per i canoni ancora da impresa che dispone delle conoscenze tecnologiche e di una capacit produttiva adeguata pu decidere di costruire un bene strumentale al suo interno nei casi in cui: il bene necessario all impresa non presente sul mercato; la realizzazione interna comporta minori costi rispetto all acquisto; l impresa desidera mantenere segreta l ACQUISIZIONE del bene; si sfruttano in modo migliore i fattori produttivi; si ottengono risparmi sui costi accessori di la realizzazione del bene strumentale l impresa sostiene costi diretti e indiretti, che al termine della costruzione concorrono alla formazione del costo di si rende necessario operare una r