Transcription of Costi fissi, costi variabili, punto di pareggio e ...

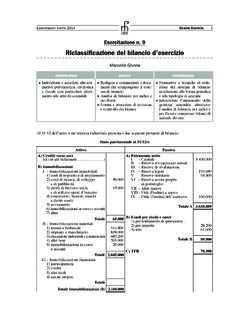

1 Cognome .. Prova di verifica n. X Cognome .. Nome .. Classe .. Data .. Prova di verifica n. X Costi fissi, Costi variabili, punto di pareggio e diagramma di redditivit Correlazione 1 Associa ciascun costo alla relativa tipologia. 1. Costo delle lavorazioni presso terzi 2. Ammortamenti 3. Costo mano d opera diretta 4. Costo forza motrice di un impianto 5. Canoni di leasing 6. Manutenzioni e riparazioni 7. Costo mano d opera indiretta 8. Costo delle materie prime 9. Premi di assicurazione 10. Fitti passivi Costi variabili Costi fissi Correlazione 2 Associa ciascun grafico alla relativa tipologia di impresa spiegando il motivo della scelta operata. Impresa di servizi Impresa industriale Impresa commerciale Grafico n.

2 Grafico n.. Grafico n.. Grafico 1 RT CT RT CT CF 0 Q Grafico 2 RT CT RT CT CF 0 Q Grafico 3 RT RT CT CT CF 0 Q Cognome .. Prova di verifica n. X Completamento Completa il brano inserendo al posto dei puntini i termini sottoelencati (sono presenti alcuni distrattori).

3 La distinzione fra Costi .. e variabili trova un importante applicazione nella soluzione di taluni problemi legati alla .. aziendale. Quando risulta agevole la distinzione fra tali tipologie di costo l analisi (Break_even ..), che si poggia sulla rappresentazione grafica delle funzioni di costo e di ricavo (.. di redditivit ), pu fornire all impresa valide informazioni a supporto di decisioni inerenti la definizione della capacit .. atta a realizzare l equilibrio .. in corrispondenza di un certo volume di .. Il punto di .. ( punto di .. o break even ..) corrisponde, graficamente, al punto di .. fra la retta che rappresenta i Costi totali ( Costi fissi + Costi .)

4 Con la retta che rappresenta i .. Il punto di equilibrio P si trova in corrispondenza della quantit per la quale i Costi totali sono .. ai ricavi totali. Analisys Costi diagramma economico equidistanti equilibrio equivalenti fatturato finanziario fissi grafico interazione intersezione point produttiva redditivit ricavi rottura utile variabili volumi Applicazione 1 Osserva attentamente il grafico sotto riportato e rispondi alle domande. Euro RT CT P1 E CF 0 Euro Cognome.

5 Prova di verifica n. X 1) Il punto di equilibrio espresso in termini di quantit o di fatturato? Motiva la risposta.. 2) I dati indicati sull asse delle ordinate cosa rappresentano? .. 3) Nel punto P1 l azienda consegue un utile o una perdita? Motiva la risposta.. 4) Osservando i dati del grafico calcola il costo variabile per ogni euro venduto nel punto di equilibrio.. 5) Nell ipotesi in cui i ricavi totali dell azienda siano ,00 euro, a quanto ammonta il risultato economico? .. Applicazione 2 Leggi attentamente il caso riportato e calcola quanto richiesto. La Mantero SPA presenta una struttura di Costi e ricavi totali tali da permetterle di raggiungere il punto di equilibrio a unit di prodotti fabbricati e venduti.

6 Determina: a) i suoi Costi fissi e il costo variabile unitario sapendo che il prezzo a cui i prodotti sono venduti ammonta a 225,00 euro e che il margine unitario di contribuzione di 25,00 euro. b) la nuova quantit di equilibrio e la quantit da produrre e vendere per realizzare un utile pari a ,00 euro considerando che un mutamento delle condizioni di mercato relative all approvvigionamento delle materie prime fa aumentare il costo variabile unitario del 4,5%. Applicazione 3 Leggi attentamente il caso riportato e presenta quanto richiesto. La Artioli Srl produce un particolare componente per le costruzioni di navi e ha una capacit produttiva di unit.

7 Il mercato assorbe una produzione, interamente venduta, che copre l 80% della capacit produttiva. I prodotti sono ottenuti sostenendo Costi variabili unitari pari a ,80 euro e Costi fissi pari a ,00 euro. Il prezzo stato determinato sulla base delle seguenti informazioni: - costo unitario materie prime dirette: 760,00 euro; - costo unitario mano d opera diretta: 190,00 euro; Cognome .. Prova di verifica n. X - Costi generali industriali: ,00 euro; - Costi amministrativi e commerciali: ,00 euro; - utile sperato: 30% del costo complessivo. Calcola: a) il prezzo a cui viene venduto il prodotto; b) la quantit di equilibrio; c) il risultato economico realizzato; d) il grado di sfruttamento della capacit produttiva nel caso in cui il mercato assorba pezzi, che vengono parimenti prodotti, e presenta il relativo diagramma di redditivit.

8 Cognome .. Prova di verifica n. X Classe 5a IT (IGEA, Mercurio, Brocca, Programmatori, Liceo economico) 5a IP (Indirizzo economico aziendale) Svolgimento della prova di verifica n. X Costi fissi, Costi variabili, punto di pareggio e diagramma di redditivit .. Francesco Calautti e Giovanni Vallebona Obiettivi della verifica Conoscenze La metodologia di calcolo dei Costi La break even analysis Competenze Rappresentare graficamente i Costi fissi e i Costi variabili Calcolare i Costi di prodotto Applicare la break even analysis a concreti problemi aziendali Correlazione 1 Costi variabili Costi fissi 1 3 4 8 2 5 6 7 9 - 10 Correlazione 2 Impresa di servizi Impresa industriale Impresa commerciale Grafico n.

9 3 Grafico n. 2 Grafico n. 1 Sono imprese che, tipicamente, hanno elevati Costi fissi. Presentano una struttura rigida e un punto di equilibrio molto alto. Sono imprese che, tipicamente, hanno elevati Costi fissi (in misura minore rispetto alle imprese di servizi). Presentano una struttura abbastanza rigida e un punto di equilibrio comunque alto. Sono imprese che, tipicamente, hanno Costi fissi non elevati. Presentano una struttura elastica e un punto di equilibrio basso. Cognome .. Prova di verifica n. X Completamento La distinzione fra Costi fissi e variabili trova un importante applicazione nella soluzione di taluni problemi legati alla redditivit aziendale.

10 Quando risulta agevole la distinzione fra tali tipologie di costo d analisi Costi -volumi-risultati (Break_even Analysis), che si poggia sulla rappresentazione grafica delle funzioni di costo e di ricavo (diagramma di redditivit ), pu fornire all impresa valide informazioni a supporto di decisioni inerenti la definizione della capacit produttiva atta a realizzare l equilibrio economico in corrispondenza di un certo volume di fatturato. Il punto di equilibrio ( punto di rottura o break even point) corrisponde, graficamente, al punto di intersezione fra la retta che rappresenta i Costi totali ( Costi fissi + Costi variabili) con la retta che rappresenta i ricavi.