Transcription of Anlage N - elterngeld.net

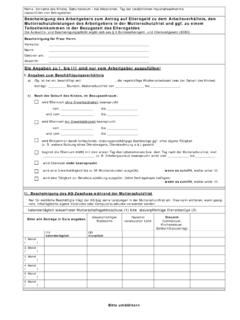

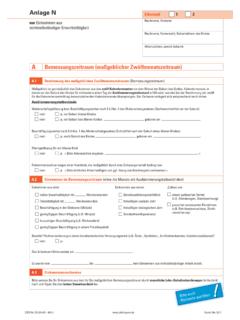

1 Anlage Nnur Einkommen aus nichtselbst ndiger Erwerbst tigkeitABemessungszeitraum (ma geblicher Zw lfmonatszeitraum) des ma geblichen Zw lfmonatszeitraums (Bemessungszeitraum)Ma geblich ist grunds tzlich das Einkommen aus den zw lf Kalendermonaten vor dem Monat der Geburt des Kindes. Kalendermonate, in denen vor der Geburt des Kindes f r mindestens einen Tag ein Ausklammerungstatbestand erf llt wird, werden bei der Bestimmung der zw lf f r die Einkommensermittlung heranzuziehenden Kalendermonate bersprungen. Der Zeitraum verlagert sich entsprechend nach ndeMutterschaftsgeldbezug bzw. Besch ftigungsverbot nach 3 Abs. 2 des Mutterschutzgesetzes (Sechswochenfrist vor der Geburt) nein ja, vor Geburt dieses Kindes nein ja, vor Geburt des lteren Kindes , geboren am Besch ftigungsverbot nach 6 Abs. 1 des Mutterschutzgesetzes (Schutzfrist nach der Geburt eines lteren Kindes) nein ja, nach Geburt des Kindes , geboren am Elterngeldbezug f r ein lteres Kind nein ja > Bitte Aktenzeichen angeben < Einkommensverlust wegen einer Krankheit, die ma geblich durch eine Schwangerschaft bedingt war nein ja > Bitte rztliches Attest beif gen und ggf.

2 Bezug von Krankengeld nachweisen < im Bemessungszeitraum (ohne die Monate mit Ausklammerungstatbest nden)Einkommen aus einer vollen Erwerbst tigkeit mit Wochenstunden Teilzeitt tigkeit mit Wochenstunden Besch ftigung in der Gleitzone (Midijob) geringf gigen Besch ftigung ( Minijob) kurzzeitigen Besch ftigung ( Werkstudent) geringf gigen Besch ftigung in einem PrivathaushaltEinkommen aus einem Berufsausbildungsverh ltnis freiwilligen sozialen Jahr freiwilligen kologischen Jahr BundesfreiwilligendienstZufluss von einem geldwerten Vorteil ( Dienstwagen, Dienstwohnung) pauschal versteuerten Einnahmen ( Fahrtkostenzuschuss, Direkt- versicherung)Besteht Pflichtversicherung in einem berufsst ndischen Versorgungswerk ( rzte-, Apotheker-, Architektenkammer, K nstlersozialkasse)? nein ja Das Arbeitsverh ltnis endete am.

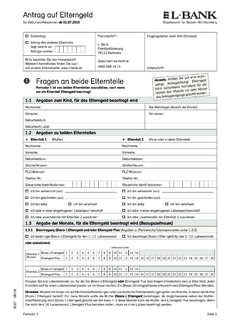

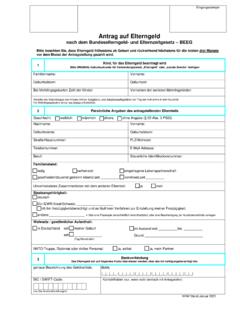

3 Es wurde vom bis kein Einkommen aus nichtselbst ndiger Arbeit weisen Sie Ihr Einkommen aus dem f r Sie ma geblichen Bemessungszeitraum durch monatliche Lohn-/Gehaltsabrechnungen fortlaufend nach und f gen Sie den letzten Steuerbescheid Nr. 2013/AnlN 05/17 Stand: Mai 2017 Elternteil 1 2 Nachname, Vorname Nachname, Vorname(n), Geburtsdatum des KindesAktenzeichen, soweit bekanntBitte auch R ckseite ausf llen!BBezugszeitraum (beantragter Elterngeldzeitraum - Lebensmonate) - siehe Antrag Nr. 5 aus nichtselbst ndiger Erwerbst tigkeit im Bezugszeitraum ( Teilzeit, Minijob, Midijob, pauschal versteuerte Einnahmen, Zufluss von sonstigen Einnahmen) Im oder f r den beantragten Zeitraum wird voraussichtlich Einkommen erzielt nein ja, aus einer vollen Erwerbst tigkeit mit mehr als 30 Wochenstunden Teilzeitt tigkeit mit Wochenstunden im Durchschnitt des LM Teilzeitt tigkeit mit Wochenstunden im Durchschnitt des LM einer Besch ftigung in der Gleitzone (Midijob) einer geringf gigen Besch ftigung ( Minijob) einer kurzzeitigen Besch ftigung ( Werkstudent) einer geringf gigen Besch ftigung in einem Privathaushalt einem Berufsausbildungsverh ltnis einem freiwilligen sozialen oder kologischen Jahr einem BundesfreiwilligendienstWeitere Einnahmen (auch ohne Erwerbst tigkeit)

4 Nein ja, geldwerter Vorteil ( Dienstwagen, Dienstwohnung) pauschal versteuerte Einnahmen ( Fahrtkostenzuschuss, Direktversicherung) > Das voraussichtliche Einkommen ist glaubhaft zu machen, durch Lohn-/Gehaltsabrechnungen oder Arbeitsvertrag < nfte im Bezugszeitraum (positiv, negativ oder Null) Voraussichtlich Eink nfte aus Land- und Forstwirtschaft nein ja, vom bis Gewinn Euro, w chentliche Arbeitszeit Stunden Gewerbebetrieb nein ja, vom bis Gewinn Euro, w chentliche Arbeitszeit Stunden selbst ndiger Arbeit nein ja, vom bis Gewinn Euro, w chentliche Arbeitszeit Stunden> Der voraussichtliche steuerpflichtige Gewinn ist glaubhaft zu machen ( nachvollziehbare Prognose) <Die Arbeitszeit wurde von auf Wochenstunden Erkl rung ( Einstellung von zus tzlichen Arbeitskr ften entsprechende Nachweise bitte beif gen).

5 ( auch Beteiligungen, Photovoltaik)vom _____bis _____vom _____bis _____vom _____bis _____vom _____bis _____vom _____bis _____vom _____bis _____vom _____bis _____vom _____bis _____vom _____bis _____vom _____bis _____Bitte immer ausf llen!Bitte immer ausf llen! Ma geblicher Zw lfmonatszeitraum (Bemessungszeitraum)F r die Bestimmung des Bemessungszeitraums ist ausschlaggebend, welche Art von Einkommen die berechtigte Person vor der Geburt des Kindes hatte:Ausschlie lich Einkommen aus nichtselbst ndiger Erwerbst tigkeit Hat die berechtigte Person in den zw lf Kalendermonaten oder im Kalenderjahr vor der Geburt und bis zur Geburt ausschlie lich Einkom-men aus nichtselbst ndiger Erwerbst tigkeit, sind f r die Ermittlung des zu ber cksichtigenden Einkommens grunds tzlich die zw lf Kalendermonate vor dem Monat der Geburt des Kindes ma gebend. Kalendermonate, in denen f r mindestens einen Tag einer der nach-folgenden Ausklammerungstatbest nde vorgelegen hat, werden bei der Bestimmung der ma geblichen zw lf Monate nicht ber cksichtigt ( ausgeklammert ).

6 Sie werden durch die entsprechende Anzahl von Kalendermonaten vor dem urspr nglichen Zw lfmonatszeitraum ersetzt. Ausklammerungstatbest nde sind: Bezug von Mutterschaftsgeld f r dieses oder ein lteres Kind Besch ftigungsverbot nach 3 Abs. 2 des Mutterschutzgesetzes (Sechswochenfrist vor der Geburt dieses oder eines lteren Kindes) Besch ftigungsverbot nach 6 Abs. 1 des Mutterschutzgesetzes (Schutzfrist nach der Geburt eines lteren Kindes) Bezug von Elterngeld (BasisElterngeld und/oder ElterngeldPlus) in den ersten 14 Lebensmonaten eines lteren Kindes Bezug von Elterngeld f r Geburten bis (ohne Verl nge-rungsoption) Einkommensverlust wegen einer Krankheit, die ma geblich durch eine Schwangerschaft bedingt war Ableistung von Zivildienst, wenn hierdurch das Einkommen aus Erwerbst tigkeit gemindert wurde (bitte gesondert mitteilen) Beispiel: Kind geboren am urspr nglicher Zw lfmonatszeitraum Juli 2016 bis Juni 2017 Mutterschaftsgeld ab ma geblicher Zw lfmonatszeitraum Mai 2016 bis April 2017 Mutterschaftsgeld wurde hier in zwei Kalendermonaten vor der Ge-burt bezogen (Mai und Juni 2017).

7 Diese werden vom urspr nglichen Zw lfmonatszeitraum ausgeklammert und durch die Monate Mai und Juni 2016 Ausklammerungstatbestand ist das individuelle Besch ftigungs-verbot nach 3 Abs. 1 des Mutterschutzgesetzes, das mit einem Anspruch auf Mutterschutzlohn verbunden Einkommen im BemessungszeitraumEs wird grunds tzlich auf das im Inland zu versteuernde Einkommen abgestellt. Hierunter fallen die laufenden und die pauschal zu versteu-ernden Einnahmen. Im Lohnsteuerabzugsverfahren als sonstige Bez -Einkommen aus nichtselbst ndiger Erwerbst tigkeitge behandelte Einnahmen ( Einmalzahlungen wie Weihnachtsgeld, Urlaubsgeld) und steuerfreie Bez ge nach 3 ff EStG werden dabei nicht ber cksichtigt. Gleiches gilt f r Entgeltersatzleistungen wie Arbeitslosengeld I, Kurzarbeitergeld und f r die Berechnung des Elterngeldes ist das durchschnitt-liche monatliche Elterngeld-Netto im ma geblichen Bemessungszeit-raum.

8 Das gilt auch dann, wenn nicht in allen zw lf Kalendermonaten Erwerbseinkommen vorliegt. Hatte die berechtigte Person im ma geb-lichen Zw lfmonatszeitraum acht Monate Erwerbseinkommen und vier Monate kein Erwerbseinkommen, wird die Summe des Erwerbs-einkommens in diesen acht Kalendermonaten durch zw lf f r Durchschnittsberechnung: Bemessungszeitraum Juli 2016 bis Juni 2017 Einkommen nach Abzug des Arbeitnehmer- Pauschbetrages von 83,33 Euro Juli 2016 bis Februar 2017 je Euro kein Erwerbseinkommen M rz bis Juni 2017 je 0 Euro Berechnung des monatlich durchschnittlichen Einkommens: Euro * 8 (= Euro) : 12 = 900 EuroVom monatlich durchschnittlichen Einkommen (Elterngeld-Brutto)sind pauschale Abz ge f r Steuern und Sozialabgaben abzusetzen. Auf die tats chlich entrichteten Steuern und Sozialabgaben kommtes nicht so festgestellte Elterngeld-Netto bildet die Grundlage f r die Feststellung des zustehenden der pauschalierten Abz ge f r SteuernAbz ge f r Steuern sind Einkommensteuer Solidarit tszuschlag Kirchensteuer, soweit Kirchensteuerpflicht jeweiligen Betr ge werden anhand eines auf der Grundlage des Programmablaufplans ( 39b Abs.)

9 6 EStG) erstellten Lohnsteuerbe-rechnungsprogramms ermittelt. Erforderlich f r die Berechnung sind folgende Abzugsmerkmale: Steuerklasse, ggf. mit Faktor nach 39f EStG Kirchensteuerpflicht Anzahl der Freibetr ge f r Kinder (f r ltere Geschwister) und Rentenversicherungspflicht (f r die Bestimmung der ma geblichen Vorsorgepauschale)Die entsprechenden Abzugsmerkmale werden den Lohn- oder Gehaltsabrechnungen entnommen. Grunds tzlich sind die Abzugs-merkmale ma geblich, die in der berwiegenden Zahl der Monate des Bemessungszeitraums vor Geburt des Kindes gegolten aus nichtselbst ndiger Erwerbst tigkeitBeispiel:Im Bemessungszeitraum bestand f r die ersten acht Monate die Steuerklasse III, in den letzten vier Monaten die Steuerklasse V Ma geblich ist hier die Steuerklasse IIIBei gleicher Anzahl ist die Steuerklasse in der Lohn-/Gehaltsabrech-nung entscheidend, die als letzte f r einen Monat im Bemessungszeit-raum erstellt :Im Bemessungszeitraum bestand f r die ersten sechs Monate die Steuerklasse V, in den letzten sechs Monaten die Steuerklasse III Ma geblich ist hier die Steuerklasse IIIDie Steuerklasse VI bleibt immer unber cksichtigt.

10 F r alle Personen, die im Bemessungszeitraum in keine Steuerklasse eingereiht waren, werden die Abz ge f r Steuern ber cksichtigt, die sich aus der Steuerklasse IV ergeben. Dies gilt auch bei Einkommen, das im EU-Ausland besteuert ge werden entsprechend der jeweiligen gesetzlichen Vorgaben bei der Berechnung des Solidarit tszuschlags und der Kirchensteuer ber cksichtigt. Soweit Kirchensteuerpflicht bestand, ist f r diese ein Steuersatz von 8 Prozent der pauschalierten Abz ge f r SozialabgabenAbz ge f r Sozialabgaben erfolgen nur insoweit, als eine Versiche-rungspflicht in den jeweiligen Zweigen der gesetzlichen Sozialversi-cherung oder einer vergleichbaren Einrichtung (berufsst ndisches Versorgungswerk; rzte-, Apotheker-, Architektenkammer, Bay-erische Rechtsanwalts- und Steuerberaterversorgung, K nstlersozi-alkasse) bestanden hat. F r freiwillig oder privat Krankenversicherte erfolgt daher kein Abzug f r Kranken- und f r den Abzug der Sozialabgaben sind die Abzugsmerkmale ma geblich, die in der berwiegenden Zahl der Monate des Bemes-sungszeitraums vorgelegen Abzugsbetr ge werden nach folgenden Beitragssatzpauschalen ermittelt: 9 Prozent f r die Kranken- und Pflegeversicherung 10 Prozent f r die Rentenversicherung 2 Prozent f r die Arbeitsf rderungDie Ermittlung der Abzugsbetr ge erfolgt immer auf der Grundlage der H he des monatlich durchschnittlichen Einkommens, unabh ngig von den sozialversicherungsrechtlichen Beitragsbemessungsgrenzen.