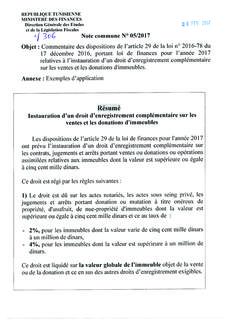

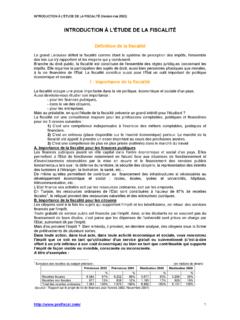

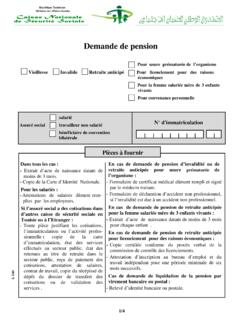

Transcription of REPUBLIQUE TUNISIENNE - Finances

1 REPUBLIQUE TUNISIENNE MINISTERE DES Finances DIRECTION GENERALE DES IMPOTS ANNEXE N 1 A LA NOTE COMMUNE N 26/2016 TABLEAU DE DETERMINATION DU RESULTAT FISCAL POUR LES PERSONNES PHYSIQUES ET LES SOCIETES DE PERSONNES ET ASSIMILEES Code actes (1) R sultats de l exercice Jour mois ann e jour mois ann e (Date de cl ture de l exercice) (Date de cession de l entreprise ou de cessation de l activit ) Num ro du registre de commerce Matricule Fiscal Code Code Cat gorie Nombre des tablissements Nom et pr nom.

2 Nationalit .. Forme ..t l Adresse de l tablissement principal: ..Code postal Activit principale : .. RESULTAT COMPTABLE AVANT IMPOTS BENEFICE : B/ DEFICIT : D I- REINTEGRATIONS 1. Charges non d ductibles R mun rations de l exploitant individuel, ou des associ s en nom des soci t s de personnes et assimil es .. Charges relatives aux r sidences secondaires, avions et bateaux de plaisance ne faisant pas l objet de l exploitation .. Charges relatives aux v hicules de tourisme d une puissance fiscale sup rieure 9 CV ne faisant pas l objet de l exploitation .. Cadeaux et frais de r ception : non d ductibles ; exc dentaires.. Commissions, courtages, ristournes commerciales ou autres, vacations, honoraires et r mun rations de performance non d clar s dans la d claration d employeur.

3 Dons et subventions (2) : non d ductibles ; exc dentaires.. Abandon des cr ances non d ductibles .. Pertes de change non r alis es .. gains de change non r alis s ant rieurement non impos s .. Int r ts servis l exploitant ou aux associ s des soci t s de personnes et assimil es .. Charges d une valeur sup rieure ou gale dinars pay e en esp ces .. (1) 0 - spontan e ; 1- r gularisation ; 2-cessation d activit (2) : joindre un tat d taill des dons et subventions 2 Imp ts directs support s aux lieu et place d autrui .. Taxe de voyages .. Transactions, amendes, confiscations et p nalit s non d ductibles .. 2. Amortissements Amortissements non d ductibles relatifs aux : r sidences secondaires, avions et bateaux de plaisance ne faisant pas l objet de l exploitation.

4 V hicules de tourisme d une puissance fiscale sup rieure 9 CV ne faisant pas l objet de l exploitation ; .. terrains et fonds de commerce ; .. actifs d une valeur sup rieure ou gale dinars pay e en esp ces.. Partie des amortissements : ayant d pass la limite autoris e par la l gislation en vigueur ; .. correspondant une p riode inf rieure la p riode autoris e par la l gislation en vigueur, pour les immobilisations acquises dans le cadre d un contrat de leasing ou d ijara.. 3. Provisions Provisions non d ductibles .. Provisions d ductibles : Provisions pour cr ances douteuses ; Provisions pour d pr ciation des actions cot es en bourse ; Provisions pour d pr ciation des stocks destin s la vente.. 4. Produits non comptabilis s ou insuffisamment comptabilis s Int r ts des cr ances non commerciales : non d compt s ; insuffisamment d compt s.

5 Plus value de cession des actifs : non comptabilis e ; insuffisamment comptabilis e.. 5. Autres r int grations (1) .. TOTAL REINTEGRATIONS .. II- D ductions 1. Reprise sur provisions r int gr es au r sultat fiscal de l ann e de leur constitution .. 2. Amortissements exc dentaires r int gr s aux r sultats des ann es ant rieures.. 3. Gains de change r int gr s aux r sultats des ann es ant rieures .. 4. Gains de change non r alis s .. 5. Pertes de change ant rieurement constat es .. 6. 50% des salaires servis aux demandeurs d emploi recrut s pour la premi re fois .. 7. Autres d ductions (2) - - - .. ---------------------------------------- ---------------------------------------- ----------------------------- (1) A pr ciser (2) A pr ciser 3 R sultat fiscal avant d duction des provisions (code B/P).

6 D duction des provisions dans la limite de 50% du r sultat fiscal(1): Provisions pour cr ances douteuses ; .. Provisions pour d pr ciation des stocks destin s la vente ; .. Provisions pour d pr ciation de la valeur des actions cot es la bourse des valeurs mobili res de Tunis.. R sultat fiscal apr s d duction des provisions (code B/P) .. R sultat fiscal apr s d duction des provisions et avant d duction des d ficits et des amortissements.. III- D duction des amortissements diff r s et d ficits report s 1. R int gration des amortissements de l exercice .. 2. D duction des d ficits report s.. 3. D duction des amortissements de l exercice (2) .. 4. D duction des amortissements diff r s en p riodes d ficitaires .. R sultat fiscal apr s d duction des d ficits et amortissements.(B/P) .. IV- D duction des b n fices ou revenus exceptionnels non imposables 1.

7 Plus-value de cession des actions dans le cadre d une op ration d introduction en bourse.. 2. Plus-value de cession des actions cot es la bourse des valeurs mobili res de Tunis c d es apr s l expiration de l ann e suivant celle de leur acquisition ou de leur souscription .. 3. Plus-value de cession des actions et des parts sociales r alis e par l interm diaire des soci t s d investissement capital risque (totalement ou dans la limite de 50%).. 4. Plus-value de cession des parts des fonds communs de placement risque (totalement ou dans la limite de 50%).. 5. Plus- value de cession des parts des fonds d amor age .. 6. Plus-value provenant de l apport d actions ou de parts sociales au capital de la soci t m re ou de la soci t holding dans le cadre des op rations de restructuration des entreprises ayant pour objet l introduction de la soci t m re ou de la soci t holding la bourse.

8 7. Plus-value provenant de la cession totale ou partielle des l ments de l actif constituant une unit ind pendante et autonome suite au d part la retraite du propri taire de l entreprise ou cause de l incapacit de poursuivre la gestion de l entreprise.. 8. Plus-value provenant de la cession des entreprises en difficult s conomiques dans le cadre du r glement judiciaire pr vu par la loi relative au redressement des entreprises.. 9. Int r ts des d p ts et de titres en devises ou en dinars convertibles.. V- R sultat fiscal avant d duction des b n fices provenant de l exploitation .. ---------------------------------------- ---------------------------------------- ------------------------------- (1) joindre la d claration un tat d taill des provisions (2) joindre la d claration un tat d taill des amortissements 4 VI- B n fices servant de base pour la d termination de la quote-part des b n fices provenant de l exploitation d ductible (1) )ou soumise l avance de 10%1(.

9 1. D duction des b n fices et gains exceptionnels non ligibles aux avantages fiscaux: Revenus accessoires : loyers ; revenus de capitaux mobiliers ; dividendes de source trang re ; Gains exceptionnels plus value de cession des immeubles b tis et non b tis et des fonds de commerce ; gains de change non rattach s l activit principale ; plus value provenant de la cession des titres ; .. VII- B n fice apr s d duction : - des b n fices au titre de l exploitation (2) - des b n fices soumis l avance de 10%1 .. - D duction des revenus r investis. (3) .. R sultat imposable (code B/P) .. Signature et cachet de l entreprise ---------------------------------------- ---------------------------------------- ---------------------------------- (1) VI = V - les b n fices et les gains exceptionnels.

10 (2) VII= V - les b n fices provenant de l exploitation et les revenus exceptionnels d ductibles (NC 20/2008). (3) Pour les personnes physiques : ils peuvent choisir le meilleur ordre pour la d duction des revenus b n ficiant des avantages. REPUBLIQUE TUNISIENNE MINISTERE DES Finances DIRECTION GENERALE DES IMPOTS (2) ANNEXE N 2 A LA NOTE COMMUNE N 26/2016 TABLEAU DE DETERMINATION DU RESULTAT FISCAL POUR LES SOCIETES PASSIBLES DE L IMPOT SUR LES SOCIETES Code actes (1) R sultats de l exercice Jour mois ann e jour mois ann e (Date de cl ture de l exercice) (Date de cession de l entreprise ou de cessation de l activit )