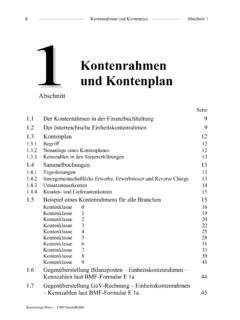

Transcription of Schweizer Kontenrahmen KMU: Offizielle Schulversion

1 Schweizer Kontenrahmen KMU: Offizielle Schulversion1 Aktiven10 Umlaufverm gen100Fl ssige Mittel1000 Kasse1020 Bankguthaben106 Kurzfristig gehaltene Aktiven mit B rsenkurs1060 Wertschriften 1069 Wertberichtigungen Wertschriften110 Forderungen aus Lieferungen und Leistungen 110 0 Forderungen aus Lieferungen und Leistungen (Debitoren)110 9 Delkredere114 brige kurzfristige Forderungen114 0 Vorsch sse und Darlehen114 9 Wertberichtigungen Vorsch sse und Darlehen1170 Vorsteuer MWST Material, Waren, Dienstleistungen, Energie1171 Vorsteuer MWST Investitionen, briger Betriebsaufwand1176 Verrechnungssteuer118 0 Forderungen gegen ber Sozialversicherungen und Vorsorgeeinrichtungen118 9 Quellensteuer119 0 Sonstige kurzfristige Forderungen119 9 Wertberichtigungen sonstige kurzfristige Forderungen120 Vorr te und nicht fakturierte Dienstleistungen120 0 Handelswaren1210 Rohstoffe1220 Werkstoffe1230 Hilfs- und Verbrauchsmaterial1250 Handelswaren in Konsignation1260 Fertige Erzeugnisse1270 Unfertige Erzeugnisse1280 Nicht fakturierte Dienstleistungen130 Aktive Rechnungsabgrenzungen1300 Bezahlter Aufwand des Folgejahres1301 Noch nicht erhaltener Ertrag14 Anlageverm gen140 Finanzanlagen140 0 Wertschriften 140 9 Wertberichtigungen Wertschriften 1440 Darlehen1441 Hypotheken1449 Wertberichtigungen langfristige Forderungen148 Beteiligungen1480 Beteiligungen1489 Wertberichtigungen Beteiligungen150

2 Mobile Sachanlagen1500 Maschinen und Apparate1509 Wertberichtigungen Maschinen und Apparate1510 Mobiliar und Einrichtungen1519 Wertberichtigungen Mobiliar und Einrichtungen1520B romaschinen, Informatik, Kommunikationstechnologie1529 Wertberichtigungen B romaschinen, Informatik, Kommunikationstechnologie1530 Fahrzeuge1539 Wertberichtigungen Fahrzeuge1540 Werkzeuge und Ger te1549 Wertberichtigungen Werkzeuge und Ger te160 Immobile Sachanlagen1600 Gesch ftsliegenschaften1609 Wertberichtigungen Gesch ftsliegenschaften170 Immaterielle Werte170 0 Patente, Know-how, Lizenzen, Rechte, Entwicklungen170 9 Wertberichtigungen Patente, Know-how, Lizenzen, Rechte, Entwicklungen1770 Goodwill1779 Wertberichtigungen Goodwill180 Nicht einbezahltes Grund-, Gesellschafter- oder Stiftungs kapital1850 Nicht einbezahltes Aktien-, Stamm-, Anteilschein- oder Stiftungskapital2 Passiven20 Kurzfristiges Fremdkapital200 Verbindlichkeiten aus Lieferungen und Leistungen2000 Verbindlichkeiten aus Lieferungen und Leistungen (Kreditoren)2030 Erhaltene Anzahlungen210 Kurzfristige verzinsliche Verbindlichkeiten2100 Bankverbindlichkeiten2120 Verbindlichkeiten aus Finanzierungsleasing2140 brige verzinsliche Verbindlichkeiten220 brige kurzfristige Verbindlichkeiten2200 Geschuldete MWST (Umsatzsteuer)

3 2201 Abrechnungskonto MWST2206 Verrechnungssteuer2208 Direkte Steuern2210 Sonstige kurzfristige Verbindlichkeiten 2261 Beschlossene Aussch ttungen2270 Sozialversicherungen und Vorsorgeeinrichtungen2279 Quellensteuer230 Passive Rechnungsabgrenzungen und kurzfristige R ckstellungen2300 Noch nicht bezahlter Aufwand2301 Erhaltener Ertrag des Folgejahres2330 Kurzfristige R ckstellungen 24 Langfristiges Fremdkapital240 Langfristige verzinsliche Verbindlichkeiten2400 Bankverbindlichkeiten 2420 Verbindlichkeiten aus Finanzierungsleasing2430 Obligationenanleihen2450 Darlehen2451 Hypotheken250 brige langfristige Verbindlichkeiten2500 brige langfristige Verbindlichkeiten (unverzinslich)260R ckstellungen sowie vom Gesetz vorgesehene hnliche Positionen2600R ckstellungen 28 Eigenkapital (juristische Personen)280 Grund-, Gesellschafter- oder Stiftungskapital2800 Aktien-, Stamm-, Anteilschein- oder Stiftungskapital290 Reserven und Jahresgewinn oder Jahresverlust2900 Gesetzliche Kapitalreserve2930 Reserve f r eigene Kapitalanteile2940 Aufwertungsreserve2950 Gesetzliche Gewinnreserve2960 Freiwillige Gewinnreserven2970 Gewinnvortrag oder Verlustvortrag2979 Jahresgewinn oder Jahresverlust2980 Eigene Aktien, Stammanteile oder Anteilscheine (Minusposten) 28 Eigenkapital (Einzelunternehmen)2800 Eigenkapital zu Beginn des Gesch ftsjahres2820 Kapitaleinlagen und Kapitalr ckz ge2850 Privat2891 Jahresgewinn oder Jahresverlust 28 Eigenkapital (Personengesellschaft)

4 2800 Eigenkapital Gesellschafter A zu Beginn des Gesch ftsjahres2810 Kapitaleinlagen und Kapitalr ckz ge Gesellschafter A2820 Privat Gesellschafter A2831 Jahresgewinn oder Jahresverlust Gesellschafter A2850 Eigenkapital Kommandit r A zu Beginn des Gesch ftsjahres2860 Kapitaleinlagen und Kapitalr ckz ge Kommandit r A 2870 Privat Kommandit r A2881 Jahresgewinn oder Jahresverlust Kommandit r A3 Betrieblicher Ertrag aus Lieferungen und Leistungen3000 Produktionserl se3200 Handelserl se3400 Dienstleistungserl se3600 brige Erl se aus Lieferungen und Leistungen3700 Eigenleistungen3710 Eigenverbrauch3800 Erl sminderungen 3805 Verluste Forderungen (Debitoren), Ver nderung Delkredere3900 Bestandes nderungen unfertige Erzeugnisse3901 Bestandes nderungen fertige Erzeugnisse3940 Bestandes nderungen nicht fakturierte Dienstleistungen4 Aufwand f r Material, Handelswaren, Dienstleistungen und Energie4000 Materialaufwand Produktion4200 Handelswarenaufwand4400 Aufwand f r bezogene Dienstleistungen4500 Energieaufwand zur Leistungserstellung4900 Aufwandminderungen5 Personalaufwand 5000 Lohnaufwand5700 Sozialversicherungsaufwand5800 briger Personalaufwand5900 Leistungen Dritter6 briger betrieblicher Aufwand, Abschreibungen und Wertberichtigungen sowie Finanzergebnis6000 Raumaufwand6100 Unterhalt, Reparaturen, Ersatz mobile Sachanlagen6105 Leasingaufwand mobile Sachanlagen6200 Fahrzeug- und Transportaufwand6260 Fahrzeugleasing und -mieten6300 Sachversicherungen, Abgaben, Geb hren.

5 Bewilligungen6400 Energie- und Entsorgungsaufwand6500 Verwaltungsaufwand6570 Informatikaufwand inkl. Leasing6600 Werbeaufwand6700 Sonstiger betrieblicher Aufwand6800 Abschreibungen und Wertberichtigungen auf Positionen des Anlageverm gens6900 Finanzaufwand6950 Finanzertrag7 Betrieblicher Nebenerfolg7000 Ertrag Nebenbetrieb7010 Aufwand Nebenbetrieb7500 Ertrag betriebliche Liegenschaft7510 Aufwand betriebliche Liegenschaft8 Betriebsfremder, ausserordentlicher, einmaliger oder perioden-fremder Aufwand und Ertrag8000 Betriebsfremder Aufwand8100 Betriebsfremder Ertrag8500 Ausserordentlicher, einmaliger oder periodenfremder Aufwand8510 Ausserordentlicher, einmaliger oder periodenfremder Ertrag8900 Direkte Steuern9 Abschluss9200 Jahresgewinn oder JahresverlustHinweis der Autoren:Einzelkonti k nnen weggelassen und/oder andere aus dem Schweizer Konten rahmen KMU hinzugef gt werden, die Struktur muss jedoch erhalten gliche Gliederung einer Geldflussrechnung mit Fonds Fl ssige Mittel nach der indirekten Methode+ / Jahresgewinn (+) oder Jahresverlust (-)+ / Abschreibungen/Wertberichtigungen (+) und Zuschreibungen (-) auf Positio-nen des Anlageverm gens+ / Bildung (+) und Aufl sung (-) von R ckstellungen+ / Wertminderung (+) und Werterh hung (-) kurzfristig gehaltener Aktiven mit B rsenkurs+ / Abnahme (+) oder Zunahme (-) Forderungen aus Lieferungen und Leistungen+ / Abnahme (+) oder Zunahme (-) kurzfristiger Forderungen+ / Abnahme (+) und Zunahme (-) Vorr te und nicht fakturierte Dienstleistungen+ / Abnahme (+) und Zunahme (-) aktive Rechnungsabgrenzungen+ / Zunahme (+) und Abnahme (-)

6 Verbindlichkeiten aus Lieferungen und Leistungen+ / Zunahme (+) und Abnahme (-) kurzfristige Verbindlichkeiten+ / Zunahme (+) und Abnahme (-) passive Rechnungsabgrenzungen+ / Verluste (+) und Gewinne (-) aus Ver usserungen von Sachanlagen+ / Sonstige nicht fondswirksame Aufw nde (+) und Ertr ge (-)=Geldfluss aus Gesch ftst tigkeit Investitionen in Finanzanlagen+ Devestitionen von Finanzanlagen Investitionen in Beteiligungen+ Devestitionen von Beteiligungen Investitionen in mobile Sachanlagen+ Devestitionen von mobilen Sachanlagen Investitionen in immobile Sachanlagen+ Devestitionen von immobilen Sachanlagen Investitionen in immaterielle Werte+ Devestitionen von immateriellen Werten=Geldfluss aus Investitionst tigkeit+ / Aufnahme (+) oder R ckzahlungen (-) von kurz- und langfristigen Finanz-verbindlichkeiten Gewinnaussch ttungen+ / Kapitalerh hungen (+) oder Kapitalr ckzahlungen (-)+ / Kauf (-) oder Verkauf (+) eigener Anteile=Geldfluss aus Finanzierungst tigkeit=Zunahme oder Abnahme fl ssige MittelVer nderung Fonds fl ssige Mittel :Beginn Gesch ftsjahrEnde Gesch ftsjahr=Zunahme oder Abnahme fl ssige MittelGeldflussrechnungWeitere Exemplare k nnen kostenlos bezogen wer-den ber oder PDF-Download auf , Kontenrahmen Juni 2013 kostenloses App f r iOS und Android erh ltlich.

7 Nachdruck, Vervielf ltigung jeder Art und elektroni-sche Verbreitung nur mit ausdr cklicher Genehmigung des AktivenFl ssige Mittel Kurzfristig gehaltene Aktiven mit B rsenkursForderungen aus Lieferungen und Leistungen brige kurzfristige ForderungenVorr te und nicht fakturierte DienstleistungenAktive RechnungsabgrenzungenUmlaufverm genFinanzanlagenBeteiligungenMobile SachanlagenImmobile SachanlagenImmaterielle WerteNicht einbezahltes Grund,- Gesellschafter- oder StitungskapitalAnlageverm gen PassivenVerbindlichkeiten aus Lieferungen und LeistungenKurzfristige verzinsliche Verbindlichkeiten brige kurzfristige VerbindlichkeitenPassive RechnungsabgrenzungenKurzfristiges FremdkapitalLangfristige verzinsliche Verbindlichkeiten brige langfristige VerbindlichkeitenR ckstellungen sowie vom Gesetz vorgesehene hnliche PositionenLangfristiges FremdkapitalFremdkapitalGrund-, Gesellschafter- oder StiftungskapitalGesetzliche KapitalreserveGesetzliche GewinnreserveFreiwillige GewinnreservenGewinnvortrag oder VerlustvortragJahresgewinn oder JahresverlustEigene Kapitalanteile (Minusposten)Eigenkapital (juristische Personen)ErfolgsrechnungProduktionserfol gsrechnung (Gesamtkostenverfahren)

8 Nettoerl se aus Lieferungen und Leistungen+ / Bestandes nderungen an unfertigen und fertigen Erzeugnissen sowie an nicht fakturierten Dienstleistungen=Betrieblicher Ertrag aus Lieferungen und Leistungen Material- und Warenaufwand=Bruttoergebnis nach Material- und Warenaufwand Personalaufwand=Bruttoergebnis nach Personalaufwand briger betrieblicher Aufwand=Betriebliches Ergebnis vor Abschreibungen und Wert-berichtigungen, Finanzerfolg und Steuern ( EBITDA ) Abschreibungen und Wertberichtigungen auf Positionen des Anlageverm gens=Betriebliches Ergebnis vor Finanzerfolg und Steuern ( EBIT ) Finanzaufwand+Finanzertrag=Betriebliches Ergebnis vor Steuern ( EBT )+ / Betrieblicher Nebenerfolg Betriebsfremder Aufwand+Betriebsfremder Ertrag Ausserordentlicher, einmaliger oder periodenfremder Aufwand +Ausserordentlicher, einmaliger oder periodenfremder Ertrag=Jahresgewinn oder Jahresverlust vor Steuern Direkte Steuern=Jahresgewinn oder JahresverlustHerausgeber gr sster Schweizer Verband f r Rechnungs-legung, Controlling und Rechnungswesen Lagerstrasse 1, Postfach 1262, 8021 Z rich , VerlagVerlag SKV AG Hans-Huber-Str.

9 4, Postfach 1853, 8027 Z Autoren Walter Sterchi / Herbert Mattle / Markus HelblingAusgabe 1/2013 Profitieren Sie bis am 31. Juli 2013 von einem Sonderpreis!Der Kontenrahmen KMU kostet CH 78 und ist ab September 2013 im Verlag SKV und im Buchhandel erh ltlich (ISBN 978-3-286-51075-3). Bis am 31. Juli 2013 wird ein Sonderpreis von CHF 64 auf allen Online-Bestellungen im Webshop vom Verlag SKV gew hrt (plus CHF 7 Porto / Verpackung). tzt von.