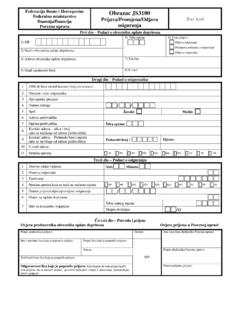

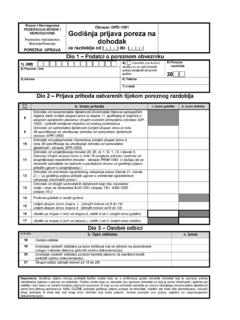

Transcription of ZAKON o porezu na dobit - pufbih.ba

1 ZAKON o porezu NA dobit ( Slu bene novoine Federacije BiH , broj: 15/16) I. OP E ODREDBE lan 1. (1) Ovim zakonom definira se: obveznik poreza na dobit , metodologija utvr ivanja porezne osnovice, pla anje i naplata poreza na dobit , otklanjanje dvostrukog oporezivanja, grupno oporezivanje, oporezivanje kod statusnih promjena, porezni poticaji, transferne cijene, kaznene odredbe za prekr aje koji se odnose na povrede odredbi ovog zakona kao i druga pitanja od zna aja za utvr ivanje poreza na dobit koji se prema ovom zakonu pla a u Federaciji Bosne i Hercegovine (u daljnjem tekstu: Federacija).

2 (2) Raspodjela i pripadnost prihoda od poreza na dobit utvr uje se posebnim zakonom. lan 2. (1) U smislu ovog zakona primjenjuje se zna enje pojmova koji su definirani u drugim zakonima i propisima u Federaciji i Bosni i Hercegovini, ukoliko u ovom zakonu nije izri ito navedeno druga ije zna enje. (2) U smislu ovog zakona primjenjuju se sljede i pojmovi: a) pojam "porezni obveznik" zna i svako lice koje podlije e pla anju poreza na dobit prema ovom zakonu; b) pojam "lice" zna i svako fizi ko ili pravno lice.

3 C) pojam "pravno lice" zna i bilo koji oblik organizacione cjeline koji ima zakonska prava i obaveze, te se osniva da bi se ostvario odre eni cilj i djeluje u skladu sa zakonskim propisima uz upisivanje u odgovaraju i registar koji vodi nadle ni organ; d) pojam "povezano lice" zna i bilo koje lice koje je povezano sa poreznim obveznikom na na in predvi en ovim zakonom; e) pojam "finansijske institucije" obuhva a banke, osiguravaju a dru tva, dru tva za reosiguranje, lizing dru tva, mikrokreditna dru tva, dru tva za upravljanje investicijskim fondovima, investicijske fondove, brokerska i dilerska dru tva.

4 F) pojam "nadzorni organ" obuhva a Agenciju za bankarstvo Federacije Bosne i Hercegovine, Agenciju za bankarstvo Republike Srpske, Agenciju za nadzor osiguravaju ih dru tava Federacije Bosne i Hercegovine i Agenciju za osiguranje Republike Srpske; g) pojam "ra unovodstveni propisi" obuhva a zakonske i podzakonske akte iz oblasti ra unovodstva i revizije koji se primjenjuju na teritoriji Bosne i Hercegovine, te Me unarodne ra unovodstvene standarde - MRS i Me unarodne standarde finansijskog izvje tavanja - MSFI; h) pojam "finansijski izvje taj" obuhva a bilans stanja, bilans uspjeha, izvje taj o promjeni kapitala, izvje taj o nov anim tokovima.

5 I) pojam " dobit " zna i iskazana ukupna dobit prije poreza na dobit . II. OBVEZNICI POREZA NA dobit 1. Porezni obveznik lan 3. (1) Obveznik poreza na dobit je privredno dru tvo i drugo pravno lice rezident Federacije koji privrednu djelatnost obavlja samostalno i trajno prodajom proizvoda i/ili pru anjem usluga na tr i tu u Federaciji, Republici Srpskoj, Br ko Distriktu Bosne i Hercegovine (u daljnjem tekstu: Br ko Distrikt) ili na inozemnom tr i tu radi ostvarivanja dobiti.

6 (2) Obveznik poreza na dobit je i podru nica pravnog lica iz Republike Srpske i Br ko Distrikta, a koja je registrirana na teritoriji Federacije, za dobit koju ostvari poslovanjem u Federaciji. (3) Obveznik poreza na dobit je i poslovna jedinica nerezidentnog pravnog lica koja posluje putem stalnog mjesta poslovanja na teritoriji Federacije i koja je rezident Federacije. (4) Obveznik je i nerezident na osnovu ostvarenog prihoda od rezidenta Federacije. 2.

7 Lica koja ne podlije u porezu na dobit lan 4. (1) Lica koji ne podlije u porezu na dobit su: a) Centralna banka Bosne i Hercegovine; b) organi dr avne, federalne i kantonalne uprave i lokalne samouprave; c) federalne, kantonalne i lokalne ustanove, zavodi, vjerske zajednice, politi ke stranke, sindikati, komore, udru enja, dobrovoljna vatrogasna dru tva, turisti ke zajednice, sportska dru tva i savezi, fondacije, zaklade, ustanove, humanitarne organizacije, pravna lica kojima je posebnim propisima povjereno obavljanje upravnih poslova iz nadle nosti organa uprave i druga pravna lica registrirana za obavljanje neprofitne djelatnosti u Federaciji i koji ostvaruju prihode na osnovu: prihoda iz bud eta ili javnih fondova dr ave, Federacije, kantona i jedinica lokalne samouprave.

8 Prihoda na osnovu sponzorstva ili donacija u novcu ili naturi, lanarina, naknada kao i prihoda od prodaje ili prijenosa dobara, osim dobara koja se koriste ili su se koristila za obavljanje djelatnosti na tr i nom osnovu. (2) Ako pravna lica iz stava (1) ta ka c) ovog lana, koja su registrirana u skladu sa posebnim propisima, obavljaju neku tr i nu djelatnost te ostvaruju i druge prihode sa tr i ta, izuzev prihoda navedenih u stavu (1) ta ka c) ovog lana, obveznici su poreza na dobit za dobit koju ostvare obavljanjem takvih djelatnosti.

9 (3) Ako pravna lica iz stava (2) ovog lana ne podnose prijave kao obveznici poreza na dobit , Porezna uprava Federacije Bosne i Hercegovine (u daljnjem tekstu: Porezna uprava) e po slu benoj du nosti ili na prijedlog poreznog obveznika ili drugih zainteresiranih lica rje enjem utvrditi da su ta pravna lica obveznici poreza na dobit za tu djelatnost ili za prihode koji nisu navedeni u stavu (1) ta ka c) ovog lana. 3. Rezident i nerezident lan 5.

10 (1) Rezident Federacije, u svrhu ovog zakona, jeste pravno lice koje ispunjava jedan od sljede ih uvjeta: 1. sjedi te pravnog lica je upisano u sudski registar poslovnih subjekata u Federaciji, 2. mjesto stvarne uprave i nadzor poslovanja pravnog lica se nalazi na teritoriji Federacije. (2) Nerezidentom se smatra pravno lice ije je sjedi te van granica Bosne i Hercegovine i/ili ije se mjesto stvarne uprave i nadzora poslovanja nalazi van granica Bosne i Hercegovine.